36 / 69

36 / 69

ESTRATEGIAS

36

www.traders-mag.es04.2016

Las figuras 2 y 3 pueden dar la

falsa impresión de que los valores de

referencia pueden complementar-

se con todas las variantes técnicas

imaginables con la publicación de

resultados. Sin embargo, éste no es

el camino.

El uso de indicadores técnicos,

tales como que la condición de en-

trada en una acción se lleve a cabo

sólo si la proporción marca un nuevo

máximo de 52 semanas, conduce a

un deterioro significativo de los re-

sultados. Lo mismo ocurre con el cri-

terio de que el precio de cierre de la

acción deba ser mayor que su media

móvil de 200 días. Estos son sólo 2

de los muchos criterios estudiados,

de los cuales ninguno mejora los re-

sultados mostrados.

Pre-EA Estrategia

Los resultados que se muestran en las figuras 2 y 3 in-

dican que una estrategia, basada en la acción del precio

antes de la publicación de los resultados trimestrales

(referido como estrategia “Pre-EA” por el autor), debería

centrarse en las acciones listadas en el índice S&P 100. La

Figura 4 nos muestra para una cuenta de 100.000 dólares,

y suponiendo que el deslizamiento y las comisiones su-

ponen 2 céntimos de dólar por acción por cada entrada y

salida, los resultados durante el período 1 julio 2009 a 31

diciembre 2015 de la curva de rendimiento. Los indicado-

res de rendimiento se muestran en la Tabla 1 .

La Tabla 2 muestra el rendimiento mensual y el ren-

dimiento anual alcanzado. La entrada se produce, respec-

tivamente, 21 días hábiles antes de la publicación de los

resultados trimestrales, teniendo en cuenta los criterios

de liquidez antes mencionados. El tamaño de la posición

se calcula de manera análoga a la investigación anterior

en base al ATR (21), con la única diferencia de que no es

constante en 250 dólares por operación sino que se utiliza

como base con un 0,5% del saldo de la cuenta corriente. De

esta manera, se asegura que los beneficios se reinvierten.

En esta variante de la estrategia, no se tienen en cuenta

ni el límite de pérdidas ni la toma de beneficios (aquí hay

mucho espacio para estudios propios). La relación máxima

de inversión es 100% del saldo disponible en cuenta (sin

obligación de compra con margen/crédito). Si hay 1 día más

de señales del poder adquisitivo, se dará prioridad a las ac-

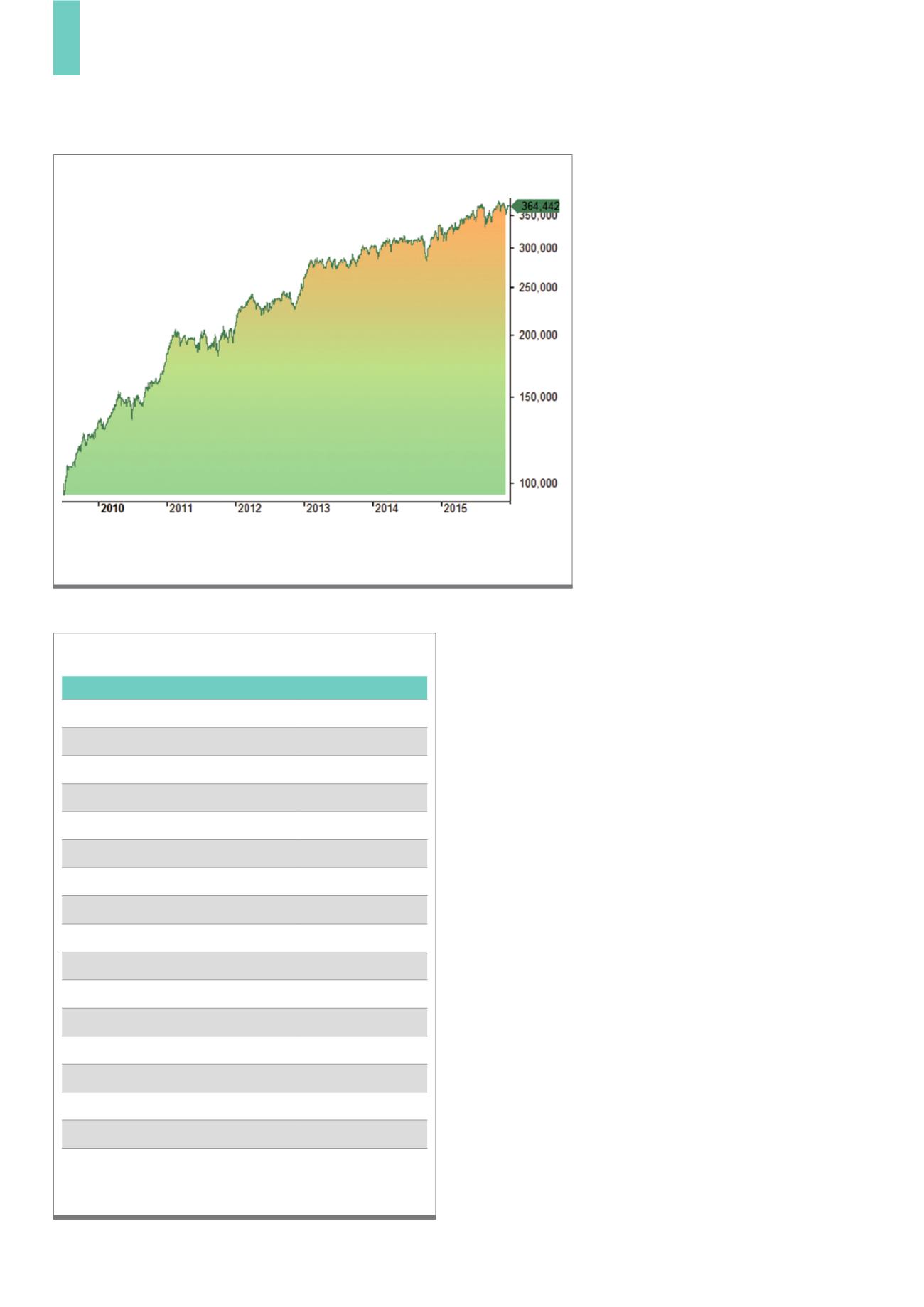

En la estrategia Pre-EA, la entrada se produce 21 días antes de la publicación de los resultados trimestrales,

exclusivamente en acciones que cotizan en el S&P 100. La salida se realizará el último día de negociación

antes de la fecha límite trimestral. Aquí, se puede ver la curva de rendimiento de esta estrategia.

Fuente: AmiBroker, datos de Norgate Investor Services (Datos Premium)

G4)

Rendimiento de la estrategia Pre-EA

La tabla muestra las figuras clave en el rendimiento de la estrategia Pre-EA, te-

niendo en cuenta un total de 2 céntimos de deslizamiento y comisiones.

Fuente: Elaboración propia del autor

Variable

Criterios

Capital inicial

100 000$

Capital final

364 441,76$

Rendimiento neto

264,44%

Promedio de la inversión

87,49%

Rendimiento neto ajustado al riesgo

302,27%

Retorno anual

22,00%

Rentabilidad ajustada al riesgo anual

25,14%

Número de operaciones

431

Ganancia media

613,55$

Ganancia media

2,10%

Periodo medio de permanencia en días

21

Operaciones ganadores

279 (64,73%)

Ganancia media

5,44%

Pérdida media

-4,03%

Pérdida máxima

-12,23%

Ratio de beneficios

2,05

T1)

Cifras clave de la estrategia Pre-EA