33 / 69

33 / 69

ESTRATEGIAS

33

el primer y tercer trimestre es suficiente realizar un co-

municado trimestral (los informes trimestrales eran antes

por lo general mucho más caros). Dependiendo de la Bol-

sa en la que cotice la empresa, la publicación se hará de

acuerdo a sus principios de específicos contabilidad. Así,

se hace una distinción entre los US GAAP (Principios de

Contabilidad Generalmente Aceptados) y las NIIF (Nor-

mas Internacionales de Información Financiera).

Cuando la compañía cotice en 2 bolsas diferentes

(por ejemplo, en el NYSE y en la Bolsa de Valores de

Frankfurt) el uso de los diferentes principios de contabili-

dad de cada bolsa puede dar lugar a distintos resultados

en los informes trimestrales. La forma más fácil de evitar

este problema, es comparar las cifras trimestrales actua-

les con las del año anterior.

¿Qué probaremos?

En este artículo, se tendrán en cuenta los datos macro.

Sólo serán importantes las fechas en que se publican las

cifras trimestrales. Dichas fechas las dará a conocer la

misma empresa varias semanas antes de la publicación.

En Internet hay una gran variedad de páginas gratuitas

que dan las fechas en las que se publican los resultados

(www.zacks.compor ejemplo,

www.optionslam.com,

www.finance.yahoo.como

www.finviz.com). Proporcio-

no sólo sitios online de los mercados de

EE.UU. debido

a que los estudios en este artículo se referirán exclusi-

vamente al mercado estadounidense de acciones ya que

es significativamente más líquido,

en comparación con el mercado

alemán. En estos sitios, se usa la

abreviatura “EA” para indicar la pu-

blicación de las cifras trimestrales,

que significa “publicación de resul-

tados (Earning Announcement)”. En

casos excepcionales, puede suceder

que una compañía mueva temporal-

mente la fecha de publicación unos

pocos días a futuro o incluso que la

posponga (lo cual se considera ge-

neralmente negativo, ya que puede

indicar problemas en la preparación

de las cifras trimestrales).

En el caso en el que una empre-

sa cambie la fecha de la publicación

de sus resultados trimestrales, no la

consideraremos en los estudios que

hagamos. En lugar de ello, asumi-

remos que la fecha se conocerá de

antemano, al menos 30 días de ne-

gociación (es decir, alrededor de 1,5 meses) y que no se

pospondrá. Además tendremos que darnos cuenta pre-

cisamente si sus informes aparecen después del cierre

del mercado (AC: “AfterClose”) o antes de la apertura del

mercado (BO: “antes de abrir”). En los estudios siguien-

tes haremos uso de una base de datos que contiene in-

formación adicional recopilada tras las fechas de publi-

cación de resultados, de tal forma que sabremos si las

cifras se han dado a conocer antes o después de la nego-

ciación. Si esta base de datos no contiene dicha informa-

ción, nuestra evaluación no incluirá dicha publicación de

resultados.

El objetivo de la investigación (estudio)

En este artículo, nos centraremos en la acción del precio

antes de la publicación de los resultados trimestrales. En

concreto, buscamos encontrar la respuesta a 2 pregun-

tas:

1. ¿Existen acciones con un comportamiento típico an-

tes de la EA, que se puedan operar con una clara ven-

taja matemática?

2. ¿Cómo sería la estrategia que explotase dicho com-

portamiento típico de sus precios (si existe)?

La investigación la llevamos a cabo en conjunto, el 31 de

diciembre de 2015, teniendo en cuenta la muestra global

de la renta variable estadounidense. A efectos de nuestra

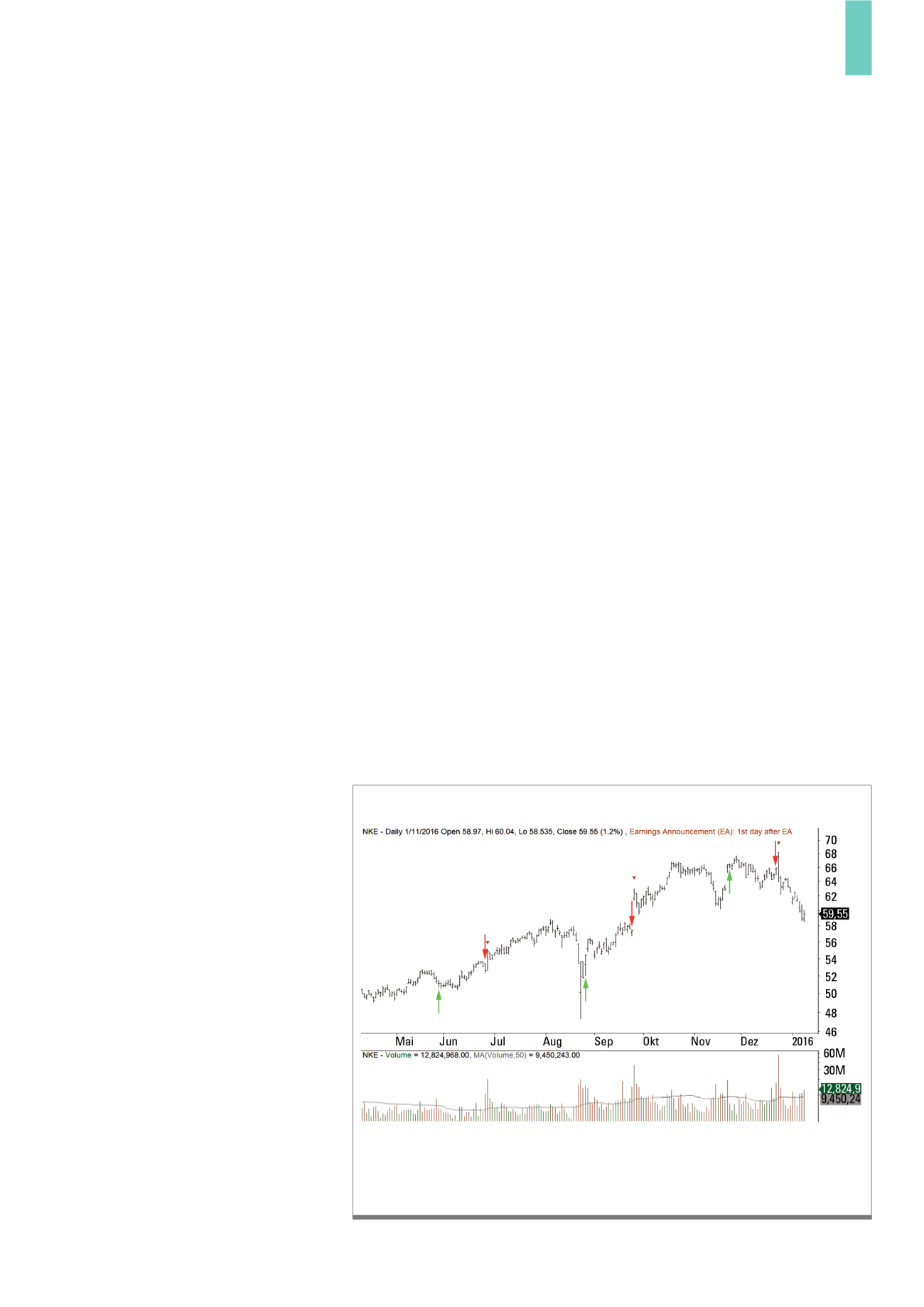

El gráfico muestra los puntos de entrada y salida (flechas verdes y rojas) en la acción de Nike durante los

últimos 3 informes trimestrales; en este ejemplo, la entrada tiene lugar 21 días antes de la publicación de las

cifras trimestrales y la salida está asociada al precio de cierre del último día de negociación. Los triángulos

rojos del gráfico indican el primer día operativo tras la publicación de los resultados trimestrales.

Fuente: AmiBroker; Data provided by Norgate Investor Services (Premium Data)

G1)

Acciones de Nike en gráfico diario, desde mayo 2015 a enero 2016