42 / 69

42 / 69

EstRatEgIas

42

www.traders-mag.es04.2016

como punto de salida, habríamos obtenido una mayor

ganancia, ¿por qué, entonces, mantenemos la regla res-

pecto al TRIX Fall? El motivo es que estamos ante una

estrategia conservadora, de modo que en cuanto detec-

tamos un indicio de pérdida de fuerza por parte de los

compradores, no arriesgamos y liquidamos los contratos

comprados.

Resultados de backtesting

En el artículo de Jongseon Kim veíamos cómo se

aplicaba el algoritmo sobre el índice del Nasdaq, así

que en nuestro caso hemos hecho lo mismo y hemos

comprobado la fiabilidad de la estrategia sobre el

Nadasq-100. Para ello, hemos usado la herramienta

Scanner de la plataforma Visual Chart 6, con la cual

podemos visualizar la ganancia neta de los valores de

una tabla.

En el gráfico 3 observamos los resultados arroja-

dos: La primera columna indica la ganancia neta en

dólares, mientras que la segunda muestra la ganan-

cia porcentual. Como vemos, sobre las acciones de

Amazon.comInc es dónde el algoritmo obtiene una

ganancia mayor, si bien este dato es engañoso, pues

analizando la máxima serie de pérdidas, comproba-

mos que llegó a perder 3800 dólares de forma conse-

cutiva. Sin embargo, en las acciones de Google com-

probamos que aunque la ganancia

total es muy inferior (11000 dóla-

res), el ratio de ganancia ajustado

es superior debido a que el mayor

drawdown es de solamente de 800

dólares.

De modo que una vez analizada

la relación ganancia neta/peor se-

rie de pérdidas, nos quedamos con

Google como uno de los activos que

mejores ratios nos ofrece. Dentro de

este mismo artículo encontrarán los

resultados de backtesting aplicados

sobre dicho valor. Recordemos que

partimos de una inversión de 5000

dólares arriesgando el 80% de la in-

versión, y pese a ello, las pérdidas

acumuladas están muy contenidas

en este activo.

Gracias a esto, el factor de ga-

nancia ajustado (PRR) alcanza los

1,75 puntos, un estadístico especial-

mente bueno.

«

beneficios sirven para cubrir sobradamente a las perde-

doras y además el número de negocios al año es relati-

vamente bajo (en torno a unos 20 negocios por año), por

lo que las comisiones no deben desajustar demasiado

los resultados.

En el gráfico 2 vemos un ejemplo de cómo actúan

las salidas sobre Priceline Group Inc Diario. Las siglas

GC nuevamente indican la aparición de un cruce Gol-

den Cross. La sigla F la aparición de una señal TRIX

Fall y las siglas DC la aparición de cruces del tipo Dead

Cross.

Las operaciones del punto A y del punto C cierran

porque salta el stop de pérdida, mientras que la opera-

ción del punto B lo hace a mercado como consecuencia

de una TRIX Fall. En este caso, se aprecia cómo el TRIX

Fall se anticipa al giro de tendencia, ya que la señal TRIX

Dead Cross sucede cuatro días después. Cabe destacar

que si hubiéramos usado exclusivamente los cruces DC

• Kim, Jongseon (2004) Trading InTempoWithTRIX. Tech-

nical Analysis of Stock & Commodities.

• Huston, Jack K. (1984). Triple Exponential Smoothing

Oscillator. Technical Analysis of Stock & Commodities.

Documentación

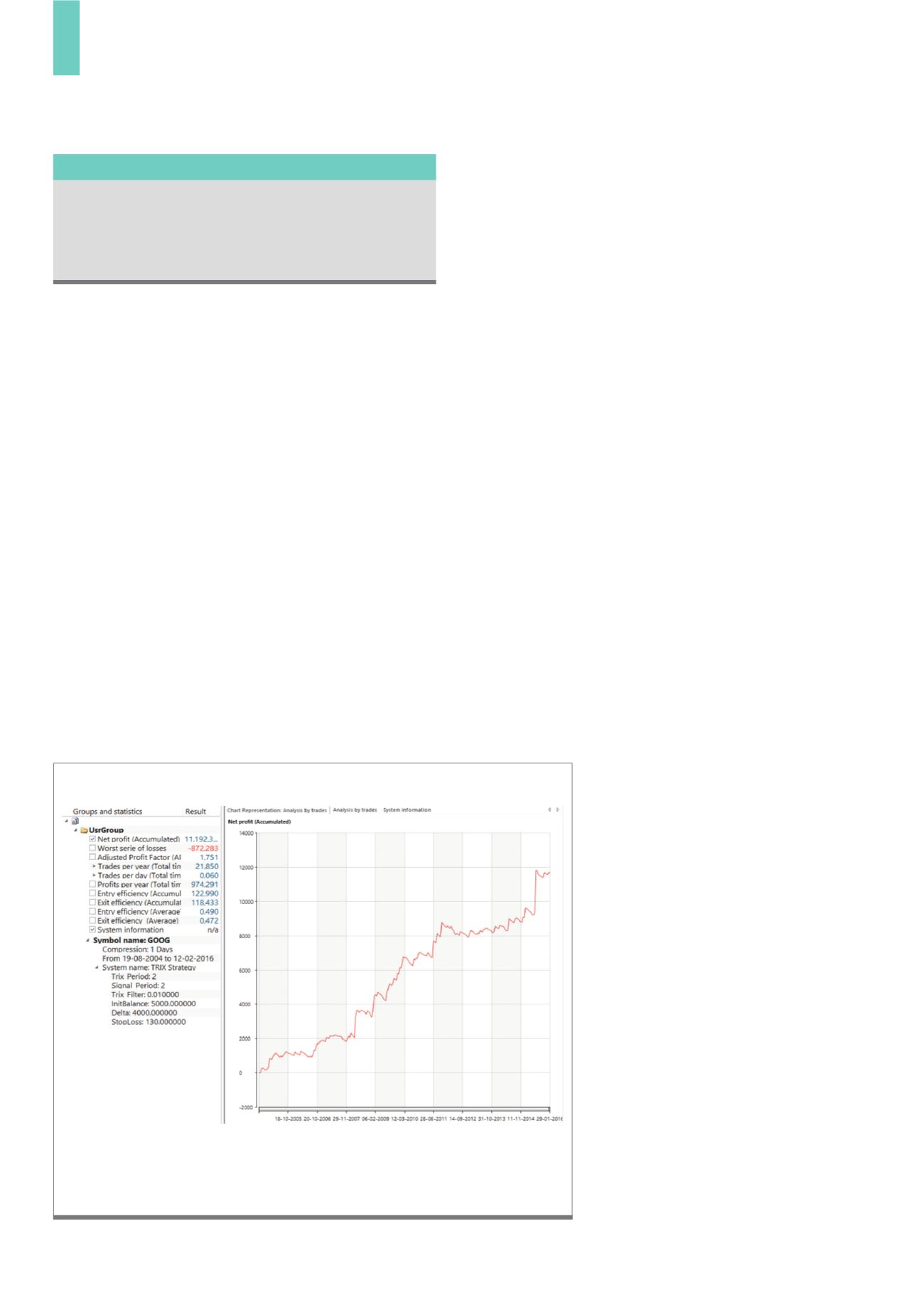

La estrategia, debido a su carácter conservador, no aporta un gran número de operaciones al año (sólo 21) si

bien observamos cómo saca una buena rentabilidad a los negocios ganadores. La ganancia anual estimada,

aunque es inferior a 1000$ permite cubrir el mayor drawdown situado en 872$. Debido a esto, el algoritmo

obtiene un factor de ganancia ajustado de 1,75 puntos.

Fuente: Visual Chart

G4)

Resultados backtesting en google Inc. Diario (2004 a 2016)