34 / 69

34 / 69

ESTRATEGIAS

34

www.traders-mag.es04.2016

también están incluidos en el ámbito

global). Con la ayuda de la base de

datos pertinente también se consul-

tará si una empresa, en su respecti-

vo día de entrada, era en realidad un

miembro del S&P 500.

Aplicaremos lo siguiente en to-

das las investigaciones: No se con-

sideran las comisiones ni el desliza-

miento. Sólo se considerará la fecha

trimestral si en la base de datos uti-

lizada, además de la fecha real exis-

te una indicación de si las cifras han

sido publicadas antes o después de

las horas de negociación. El período

de la investigación es exactamente

de 6 años y va del 01 enero 2010 al

31 de diciembre de 2015. Se dispone

de un total de más de 45.000 fechas

trimestrales, de las cuales 30.600

cumplen con los siguientes criterios

de liquidez. Para incluir a una empre-

sa en la evaluación, el día antes del

comienzo, debe cumplir con estos requisitos, de lo con-

trario la fecha trimestral no se tendrá en cuenta:

• El precio de la acción debe estar

en el momento de la entrada al-

rededor de los 10 dólares.

• El volumen diario promedio de

los últimos 50 días de negocia-

ción es de al menos 300.000 ac-

ciones.

Realización de los estudios

Con el fin de evaluar el comporta-

miento de los precios, evaluamos el

rendimiento de las acciones, en el

caso en el que entre 2 a 30 días hábi-

les antes de la presentación de resul-

tados, se produjese una entrada en

la acción y se vendiese directamente

al precio de cierre del último día de

negociación antes de la fecha del in-

forme.

La Figura 1 (símbolo: NKE) mues-

tra los 3 últimos informes trimestra-

les de la empresa Nike, en la que ve-

investigación usamos sólo las acciones altamente capi-

talizadas, la investigación se hace por separado para los

valores listados en el índice S&P 100 (que por supuesto

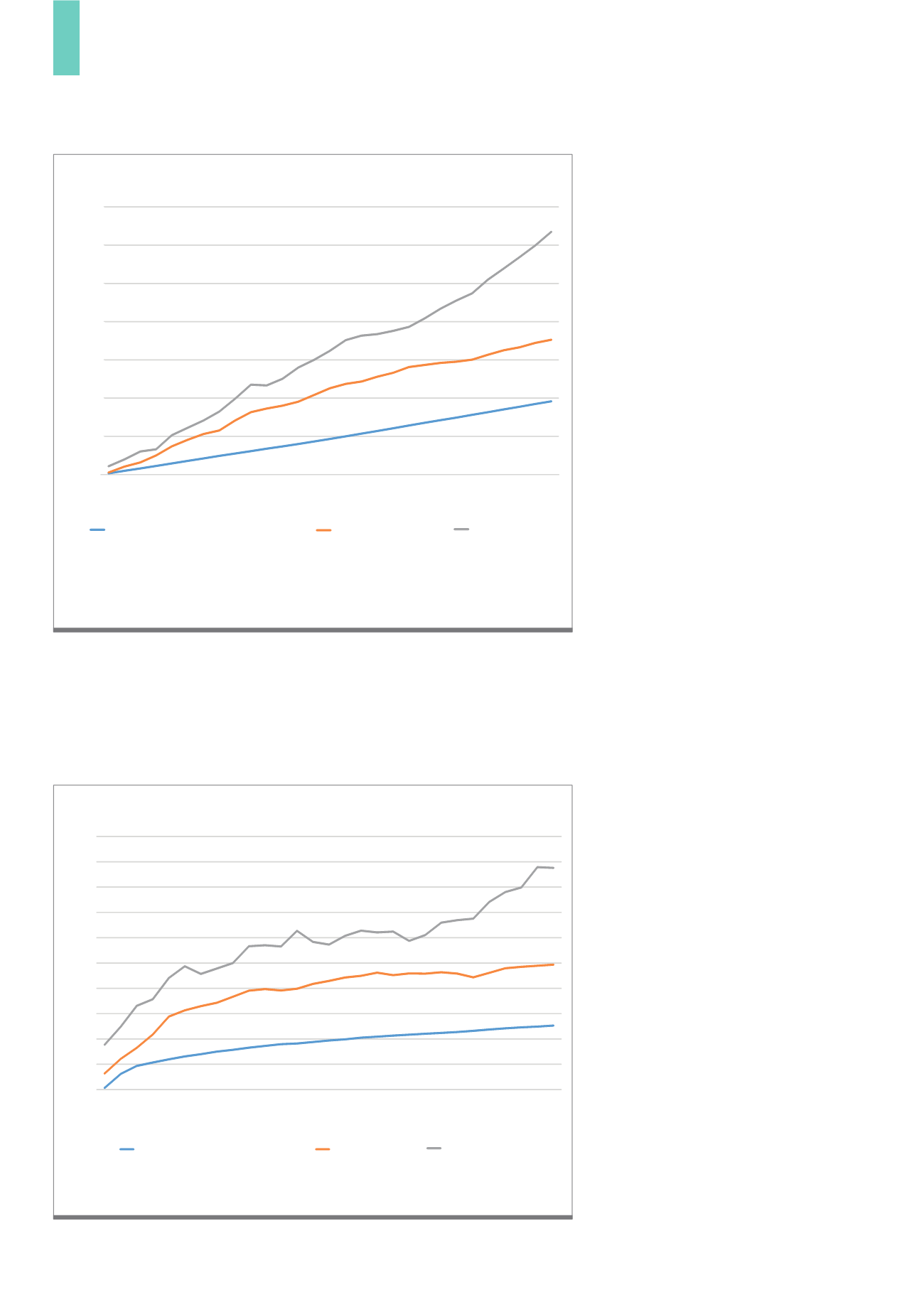

La figura 2 muestra el beneficio medio por operación en dólares durante un período de retención de entre 2 y

30 días de negociación. Por una parte, respecto a las cifras comparativas (benchmark con línea azul) y por el

otra, las que se consideran las fechas de publicación de las cifras trimestrales (en naranja para las incluidas

en la esfera de equidad y en gris para las basadas en el índice S&P 100).

Fuente: AmiBroker, datos de Norgate Investor Services (Datos Premium)

G2)

Beneficio medio por operación

0

50

100

150

200

250

300

350

2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Las cifras comparativas (benchmark)

todas las acciones

S&P 100 acciones

Beneficio medio por operación

Tiempo durante el que se mantiene abierta la operación (periodo entre el día

de entrada y salida a precio de cierre del último día de negociación antes del informe trimestral)

En la Figura 2 se muestran los resultados de la investigación. Se observa que el número de operaciones

cerradas en positivo está representado como un porcentaje.

Fuente: AmiBroker, datos de Norgate Investor Services (Datos Premium)

G3)

Porcentaje de operaciones ganadoras

50

52

54

56

58

60

62

64

66

68

70

2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Número de operaciones cerradas ganadoras, en%

Cifras comparativas (benchmark)

todas las acciones

acciones S&P 100

Periodo de retención (distancia entre el día de entrada y salida hasta el

precio de cierre del último día de negociación antes del informe trimestral)