15 / 72

15 / 72

15

TRADERS´ 06.2020

PERSPECTIVAS

años, pero aún tuvo un rendimiento excesivo durante

los meses de Halloween y un efecto de venta de mayo

débilmente significativo. El año de elecciones parciales

es difícil para una estrategia de inversión estacional.

Aunque el 50 % de todos los años de elecciones parciales

tuvieron un efecto Halloween, el 50 % restante fue a

la inversa en cuanto a la estacionalidad, por lo que el

retorno fue mayor durante los meses de mayo a octubre

que durante los meses de Halloween. Nuestro estudio

permite concluir que los presidentes de EE. UU. influyen

en la economía y el mercado de valores a su favor lo

cual son buenos argumentos para su campaña elec-

toral. Dado que el actual presidente Donald Trump se ve

a sí mismo como un hombre de negocios y mercados

bursátiles, su influencia podría ser igualmente grande.

Por lo tanto, el año electoral 2020 de EE. UU. promete

expectativas positivas de rentabilidad para las acciones

y una fuerte estacionalidad. Pero no solo las elecciones

estadounidenses, sino también los rendimientos econó-

micos reales podrían causar sorpresas.

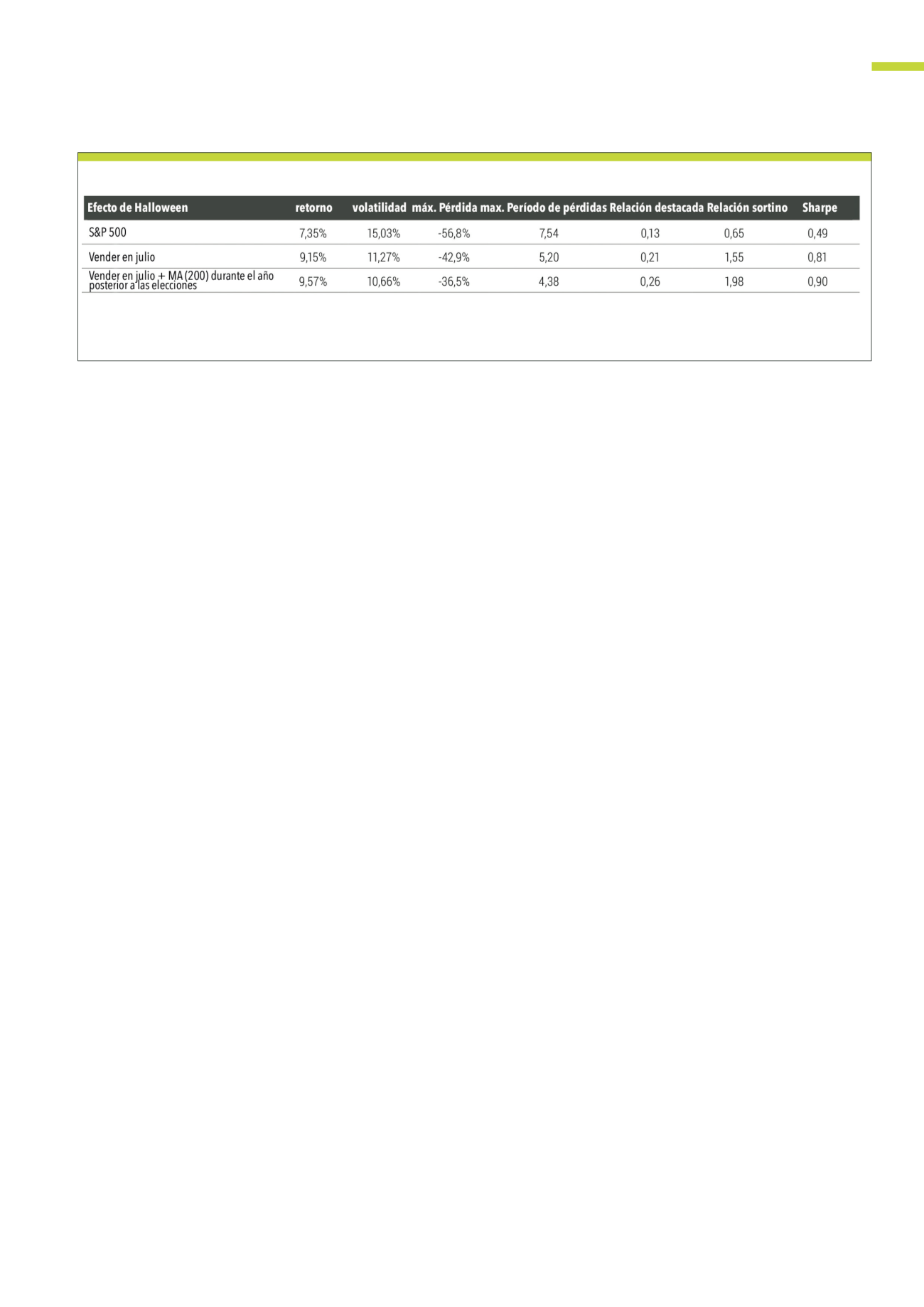

Histórico de pruebas de una estrategia comercial

Para probar el análisis científico de los rendimientos

del ciclo electoral de los Estados Unidos en aplica-

ción práctica, Oliver Paesler ha probado 2 estrate-

gias de inversión con Captimizer. El Captimizer es un

software para los gestores de fondos que proporciona

una importante herramienta de simulación de estra-

tegias en condiciones reales durante el desarrollo de

estrategias de inversión. Se probaron las siguientes

estrategias:

1. La estrategia de Halloween “Compre en octubre y

venda en julio”, que, según una extensa investiga-

ción del autor, funciona mejor que la clásica estra-

tegia “Compre en octubre y venda en abril”

2. La misma estrategia anterior pero aplicada espe-

cíficamente durante todos los años electorales,

primarios e intermedios. Además, en los años

posteriores a las elecciones, la línea de 200 días

se utiliza como una señal de venta entre enero y

julio para abandonar el mercado de valores antes

de tiempo. Como mercado de valores y referencia

sirve al S&P 500 desde 1970 a 2019, teniendo en

cuenta los costes de un 1 % anual y un 0.1 % para

cada transacción. La estrategia anterior generó un

rendimiento del 9,15 % anual durante los 50 años

del período en revisión, lo que representa un rendi-

miento excesivo del 1,86 % sobre el S&P 500. La

segunda estrategia con la línea de 200 días durante

el año posterior a las elecciones con gestión de

riesgos arrojó un rendimiento del 9,57 % anual,

logrando así un rendimiento más alto incluso lige-

ramente superior. Si bien el índice de referencia

tenía una volatilidad del 15 %, las 2 estrategias

tuvieron una volatilidad del 11,27 % y del 10,66 %

e incluso lograron minimizar significativamente

el riesgo con un rendimiento más alto. La Tabla

3 muestra las cifras correspondientes de rendi-

miento y riesgo.

Conclusión

Se puede decir con un alto grado de probabilidad que

una estrategia de inversión estacional vale la pena a

largo plazo. Durante el año posterior a las elecciones,

es aconsejable hacer un análisis técnico para reducir

el riesgo durante los meses de noviembre a mayo. El

índice de fuerza relativa (RSI) es un buen indicador. El

riesgo de la cartera de acciones debe reducirse durante

el año posterior a las elecciones a más tardar cuando

el índice caiga por debajo de la línea de 200 días. Lo

que queda por ver es si la crisis del coronavirus despla-

zará la clásica estacionalidad de “vender en mayo” este

año. En ese caso, el efecto podría retrasarse solo 1 o 2

meses y convertirse en una “venta en julio”.

La tabla muestra que las estrategias de inversión estacionales son una forma efectiva de invertir y que la gestión de riesgos durante el año posterior a las

elecciones es beneficiosa.

Fuente:

www.asset-oszillator.deT1

Cifras clave de rendimiento y cifras de riesgo para las estrategias de trading