13 / 72

13 / 72

13

TRADERS´ 06.2020

PERSPECTIVAS

el tercer año, el presidente vuelve

al modo de campaña electoral e

intenta mejorar el estado de ánimo

del electorado. Intenta fortalecer

la economía y crear oportunidades

de empleo. En este momento,

el impacto financiero o econó-

mico de la política presidencial

suele ser más evidente. Durante

el cuarto año del mandato, año de

las nuevas elecciones, así como

durante el tercero, se caracterizan

por los estímulos a la economía y

el mercado de valores para ganarse

al electorado. El propósito de este

artículo es aclarar si una combi-

nación del ciclo electoral de los

Estados Unidos y una estrategia

de inversión estacional pueden

proporcionar una ventaja competi-

tiva en las inversiones financieras.

Para encontrar una respuesta

fiable a esta pregunta, es necesario

realizar un estudio exhaustivo del

mercado de valores, lo cual es un

gran desafío. Lo cual se debe a que

son necesarias 100 observaciones

para obtener estadísticas significativas. Dado que el

efecto de Halloween (vender en mayo) ocurre una sola

vez al año y el ciclo electoral de los Estados Unidos se

repite cada 4 años, solo tenemos 25 muestras en 100

años de historia del mercado de valores. Por lo tanto,

elegiremos el mayor período de observación posible

para este estudio. La primera elección de los Estados

Unidos se celebró en 1789, la segunda en 1792, y desde

1792 ha habido elecciones presidenciales cada 4 años

sin excepción. La Universidad de Kentucky nos propor-

ciona a posteriori los precios calculados del S&P 500.

Por lo tanto, nuestro análisis (227 años bursátiles)

podría generar un total de 56 ciclos electorales, 2724

meses y 341 observaciones del efecto Halloween por

muestra. Lo cual significa que este análisis tiene la

mayor certeza estadística posible. La importancia

estadística de esta visión a largo plazo contrasta con

la transferibilidad de los resultados al presente, ya que

muchas relaciones han cambiado durante el transcurso

de estos 227 años. Esta objeción justificada debe reco-

nocerse en la discusión de los resultados. Los rendi-

mientos mensuales observados del S&P 500 de 1792 a

2019 se dividieron en años electorales, años postelec-

torales, años electorales intermedios y años preelecto-

rales y corresponden al cuarto, primer, segundo y tercer

año del mandato del presidente. Los retornosmensuales

desde noviembre a abril (11–4) se asignaron al efecto

Halloween y los meses restantes desde mayo a octubre

(5–10) se asignaron al resto del año en el ciclo electoral

de los Estados Unidos. La media (mediana), la desvia-

ción estándar (volatilidad) y el riesgo a la baja se calcu-

laron a partir de estas muestras. También se calcularon

los rendimientos ajustados al riesgo, como la relación

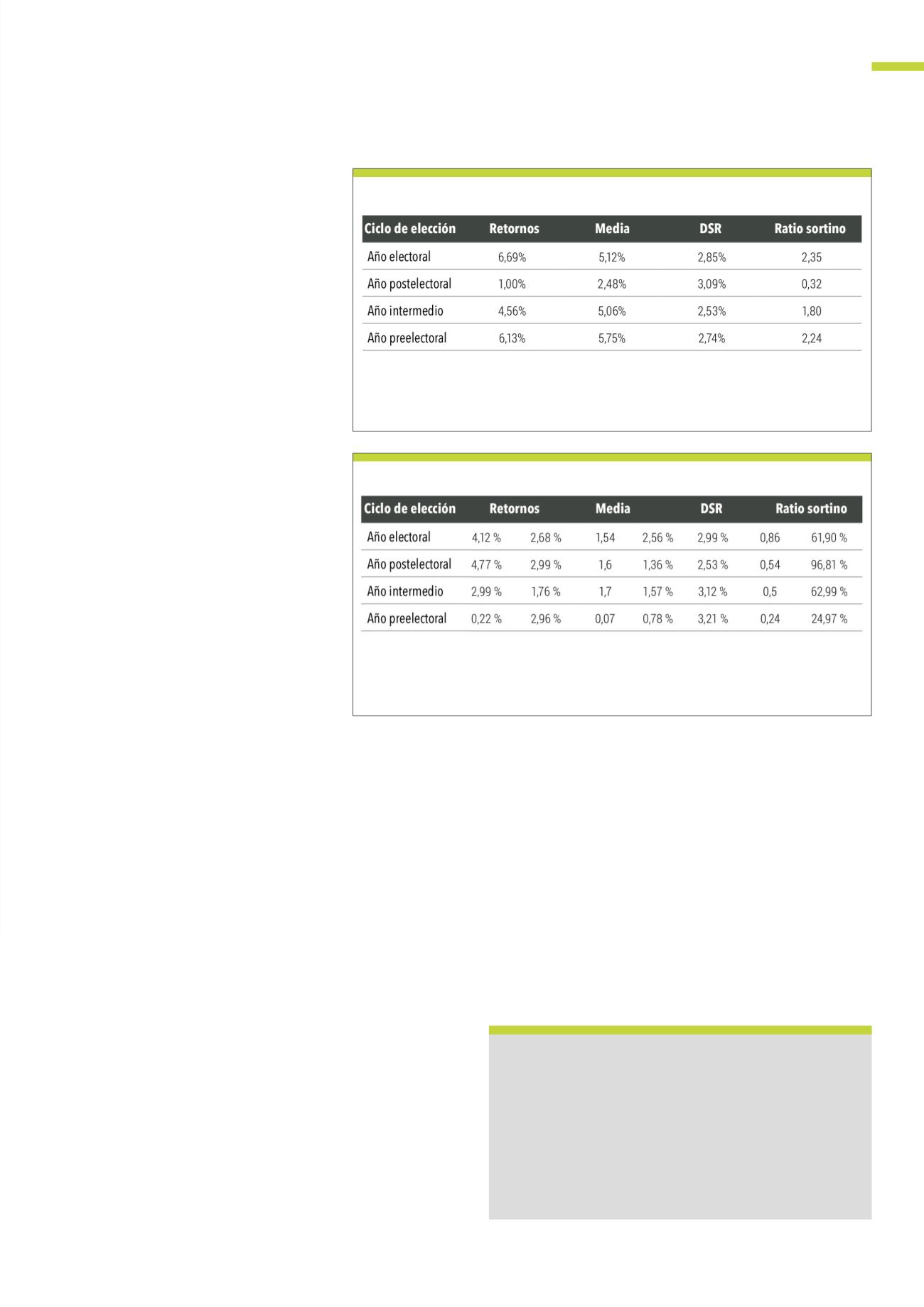

La tabla muestra los rendimientos medios del índice S&P 500, su valor medio y el riesgo negativo a la

baja (DSR) y la relación de clasificación media ajustada por riesgo. Período de investigación: 1792 a

2019.

Fuente:

www.asset-oszillator.deT1

Retornos y riesgos durante el ciclo electoral de Estados Unidos

El efecto Halloween es particularmente fuerte durante el año electoral, el año preelectoral y el año

intermedio, pero es débil durante el año postelectoral. R = retorno, DSR = riesgo a la baja, SR = ratio

sortino , valor p = valor de probabilidad.

Fuente:

www.asset-oszillator.deT2

Ciclo electoral estadounidense y efecto Halloween

Ratio de Sortino

La relación de Sortino es una cifra clave para el ren-

dimiento ajustado al riesgo. Solo tiene en cuenta la

parte de la volatilidad que resulta de los movimien-

tos a la baja. Esto incluye la distribución asimétrica

de los rendimientos y el riesgo que a menudo se

observa en los mercados bursátiles.