14 / 72

14 / 72

14

TRADERS´ 06.2020

PERSPECTIVAS

de Sharpe y Sortino. Además, los

rendimientos mensuales respec-

tivos de las muestras se sometieron

a la prueba “t” heterocedástica para

determinar la certeza estadística

de estos valores. Así, encontramos

que el efecto Halloween se cumple

si los retornos desde noviembre a

abril han sido más altos que los de

mayo a octubre.

Resultado provisional

En primer lugar, al observar los

promedios, se puede ver que el

patrón de rendimiento durante los

227 años de historia del mercado de

valores es exactamente el mismo

que se describe en la teoría del

ciclo de elecciones presidenciales descrita al inicio. El

año preelectoral y el año electoral son excelentes años

para las acciones, el año posterior a la elección es un

año de débil para las mismas y el año intermedio de las

elecciones está en la media (ver Tabla 1). Los valores

medios revelan que las diferencias en los rendimientos

entre los años de elecciones, el intermedio y el preelec-

toral son pequeños, lo que sugiere que puede no haber

diferencias significativas en los retornos. De hecho,

la prueba t confirma que no hay diferencias significa-

tivas entre los retornos mensuales de las elecciones y

los años preelectorales. La diferencia en los retornos

entre el año electoral y el intermedio es poco significa-

tiva. Solo el año posterior a las elecciones es signifi-

cativamente peor que los otros años. Estos resultados

permiten una conclusión provisional: las diferencias en

los rendimientos entre el año electoral, el año preelec-

toral y el año intermedio de elecciones son dema-

siado pequeñas para tomar una decisión de inversión.

Pero durante el año posterior a las elecciones, puede

merecer la pena ser más cauteloso en la gestión de

riesgos de la cartera de acciones.

Influencia en la estacionalidad de Halloween

En el contexto de una estrategia de inversión esta-

cional, ahora surge la pregunta de si el ciclo electoral

de los EE. UU. influye en la conocida estacionalidad del

efecto Halloween. El resultado del estudio a largo plazo

es más claro que el ciclo electoral real de los Estados

Unidos: el efecto de Halloween es particularmente fuerte

durante el año electoral, el año de elecciones prima-

rias y el año intermedio de las elecciones, aunque débil

durante el año posterior a las elecciones (Tabla 2). Este

resultado no es sorprendente, pero sí que es sorpren-

dente la acción en todos los factores de rendimiento y en

los mercados bursátiles: cuanto mayor fuese su rendi-

miento, más estacionalidad se daría durante el año. Una

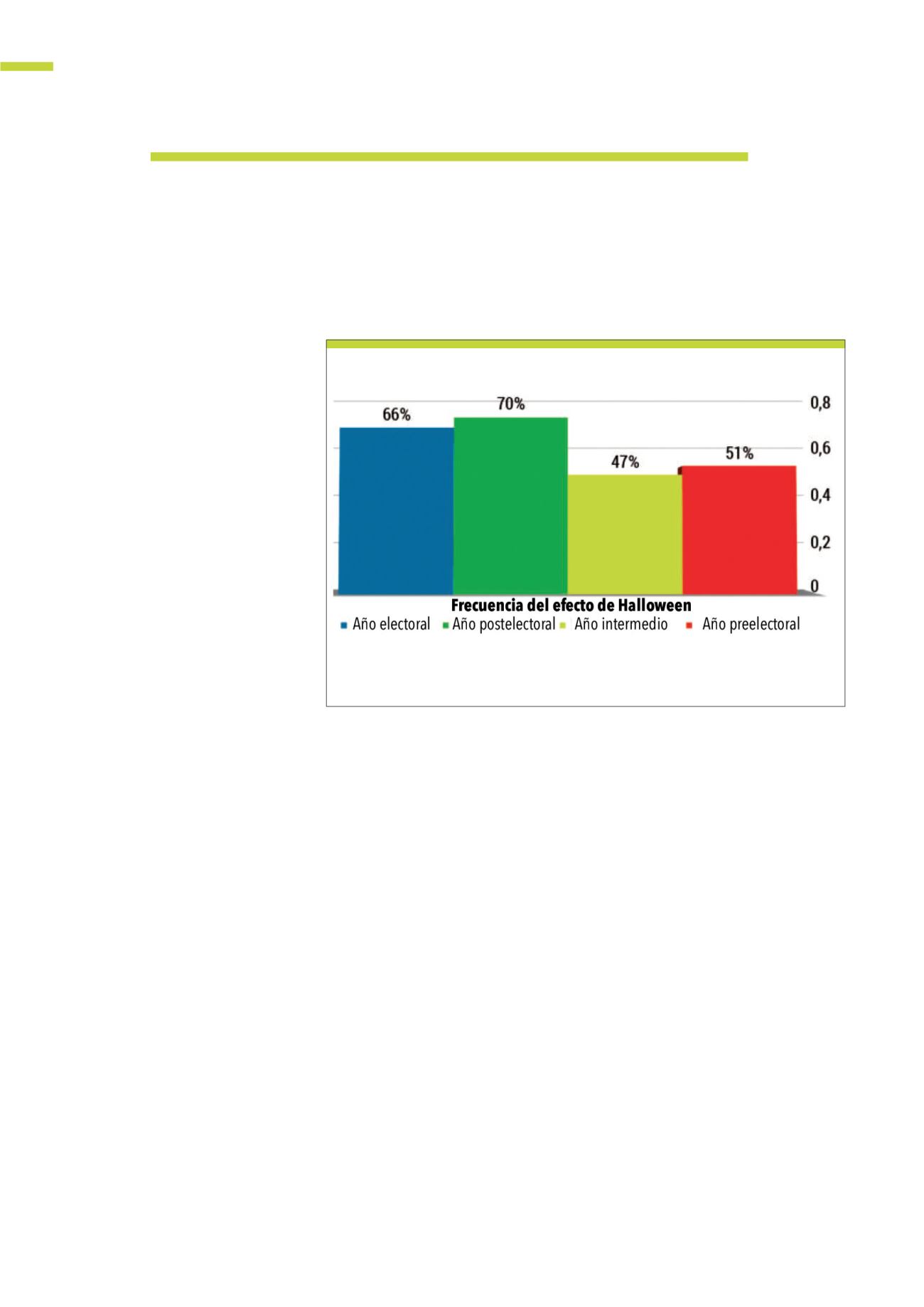

mirada a las frecuencias de esta situación subraya el

resultado (Figura 1). El 66 % de los años electorales son

típicamente estacionales, es decir, el retorno generado

durante el año ocurre principalmente de noviembre a

mayo (o de noviembre a julio). En el caso de los años

preelectorales, hasta un 70 % siguió un patrón esta-

cional. En el caso del año intermedio de las elecciones

solo tuvo un efecto de Halloween del 47 % de todos los

El efecto Halloween se cumple si los retornos desde noviembre a abril han

sido más altos que los de mayo a octubre.

El gráfico muestra con qué frecuencia se produjo el efecto de Halloween durante los 4 años diferentes

del ciclo electoral presidencial.

Fuente:

www.asset-oszillator.deG1

Frecuencia del efecto Halloween