PORTADA

9

inversores debido a la atención mínima que reciben las

small caps por parte de los analistas y traders especiali-

zados lo pueden a su favor.

Small Cap no equivale a Small Cap

Holger Steffens, experto en small caps para “Der Anle-

gerbrief” comparte esta opinión: “Acciones de empresas

que están en una situación de punto de inflexión (“tur-

naround”) ofrecen un ratio riesgo-recompensa muy

especial”, dice el analista. “Por ejemplo, existen opor-

tunidades muy atractivas en el sector de las energías

renovables, pero hay que seleccionarlas activamente.”

Cuando una acción ya aparece en la parte más baja del

gráfico de cotización, lo más importante es evaluar el

entorno económico. El análisis técnico ayuda a analizar

acciones caídas, que normalmente se quedan estanca-

das en rangos laterales muy estrechos durante meses

(véase G2). Sin embargo, para aplicar una estrategia de

selección de valores incorrectamente valorados (“stock

picking”), el análisis fundamental es una herramienta im-

prescindible. Empresas en proceso de reestructuración

tendrán que contar con apoyo financiero para implemen-

tar un (nuevo) modelo de negocio y un nuevo equipo de

gestión. Hay que observar estas características antes de

apostar por un giro en la cotización de una acción.

Más fácil es invertir en small caps que ya están mos-

trando crecimiento y cuya cotización lleve un periodo

en alza. En estos casos las acciones

suelen recibir más atención y hay

más información disponible sobre

la compañía a través de analistas

o boletines. Además, suele haber

más liquidez en estas acciones que

en valores de turnaround y sus grá-

ficos de cotización son más signifi-

cativos. Aún así, estas empresas no

saldrán mucho en la prensa pública

y siempre podrán suceder sorpresas

– tanto positivas como negativas.

Con lo cual, aunque la acción se esté

moviendo dentro de una tenden-

cia alcista sólida, es imprescindible

realizar un análisis fundamental pro-

pio antes de invertir a largo plazo

en small caps. Las cifras claves son

Price/Sales Ratio (relación entre el

precio y las ventas), Price/Cash Flow

Ratio (relación entre el precio y el

flujo de caja) y Debt Ratio (ratio de

endeudamiento).

Adicionalmente, se podrán conseguir fácilmente da-

tos o fechas importantes como la publicación de los resul-

tados trimestrales, conferencias con inversores o presen-

taciones de la compañía. Mejor apuntar las fechas claves

en la agenda porque alrededor de eventos importantes la

volatilidad en estos valores aumenta significantemente.

Estas fechas podrían ofrecer buenas oportunidades de

compra o para buscar una salida previamente al evento.

Inversores Institucionales – Favor y Perdición para el Trader

Al principio del artículo escuchamos la opinión de inver-

sores institucionales pronosticando buenas oportunida-

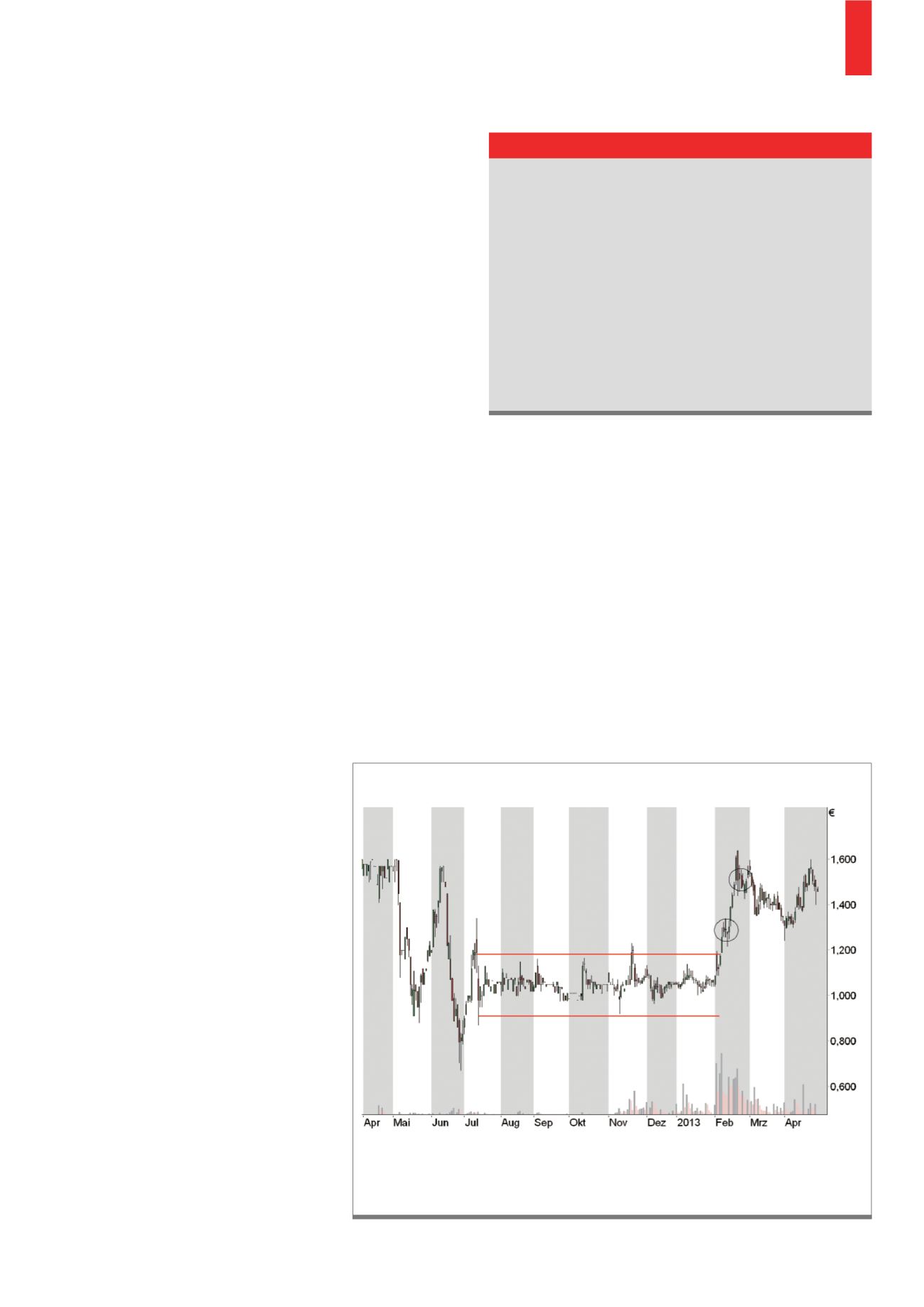

Inicialmente la cotización se encuentra en un movimiento lateral dentro de un rango amplio, hasta que se

produce la ruptura de la resistencia superior del rango mediante un gran volumen de transacciones. Esta

ruptura está acompañada por una avalancha de órdenes stop-loss que se activan en los correspondientes

niveles máximos (véase círculos).

Fuente:

G2)

Un Gráfico Típico de una Situación de Inflexión de Alno

Slippage es la diferencia entre el precio marcado por la or-

den stop-loss y el actual precio ejecutado. En general, una

orden stop-loss se convierte en una orden de mercado en el

momento que la cotización alcanza el precio stop-loss. Esta

orden cruzará comprador y vendedor en el próximo nivel co-

mún, pero en caso de escasa liquidez este nivel de ejecu-

ción se puede alejar bastante del nivel deseado, lo que cau-

sará pérdidas adicionales. Una manera de protegerse del

slippage es una orden de stop-loss combinada con una or-

den limitada de venta, con el riesgo de no obtener ejecu-

ción ninguna.

Slippage en el caso de Small Caps