PORTADA

8

02.2013

con las empresas grandes. Los optimistas del sector con-

sideran que el mercado de los valores de capitalización

menor ofrece mayores posibilidades que los mercados

más grandes. Es posible confirmar esta tesis fijándose

en el número de analistas que siguen una compañía. Los

expertos de Morningstar analizaron recientemente valo-

res de diferentes capitalizaciones bursátiles con respecto

a la cobertura de analistas. El resultado: El número de

analistas por acción disminuye constantemente yendo

de compañías grandes a compañías pequeñas. Aún más

grave es la diferencia entre EE.UU. y Europa: Small caps

quedaron especialmente desatendidas por los analistas

europeos. Esta negligencia podría resultar en ineficien-

cias del mercado, p.e. una compañía publica resultados

positivos, pero si ningún analista los comentase, los va-

lorase o sencillamente los publicase, se pasarían por alto.

Lo que en el primer instante se

presenta como una oportunidad

también tiene aspectos negativos: Lo

menos eficiente el mercado, lo más

complicado el flujo de información y

lo mayor el desafío para el trader. A

diferencia de las grandes capitaliza-

ciones como Commerzbank, BSCH,

Lufthansa o E.ON, un inversor no

debería olvidarse del análisis funda-

mental de las small caps porque las

novedades no están ya necesaria-

mente descontadas por el mercado.

En primer lugar, analizar los resulta-

dos del negocio ayuda a estimar las

oportunidades y los riesgos de una

acción. En segundo lugar, se trata de

minimizar sorpresas negativas.

El Análisis Fundamental de las Small

Caps – desde luego

Una small cap suele tener un negocio

operativo menos diversificado que,

por ejemplo, una empresa multinacional, con lo cual el im-

pacto es mucho mayor si se publican cifras de ventas del

producto principal bajas o el fracaso de un plan de creci-

miento que habían avisado. El apoyo financiero también

es un problema con más peso que para las compañías

mayores. En muchas ocasiones, empresas pequeñas so-

lamente cuentan con pocas fuentes de financiación y en

consecuencia dependen de los bancos. Por este motivo

es de vital importancia adquirir conocimientos profundos

sobre el negocio y la situación financiera de la empresa.

Cuando ningún analista cubre un valor, solamente

queda el análisis fundamental propio. Además, será útil

contactar con el Departamento de Relaciones con Inver-

sores para adquirir una nueva percepción de la empresa.

Aunque los Directores de Relaciones con Inversores in-

tentarán evadir preguntas especulativas es posible obte-

ner conocimientos útiles durante la conversación.

Aparte de profundizar los conocimientos de la situa-

ción financiera y de la actividad empresarial, otro méto-

do de análisis es clasificar las empresas según los ciclos

de desarrollo y crecimiento. La fase cíclica en la que se

encuentra una compañía, p.e. la fase de crecimiento, de

retroceso o de reestructuración, es muy importante para

la evolución de la acción. Cuando una compañía está

pasando por momentos difíciles, económicamente ha-

blando, y se ve obligada a volver a empezar de cero, en

muchas ocasiones caerá completamente del radar de los

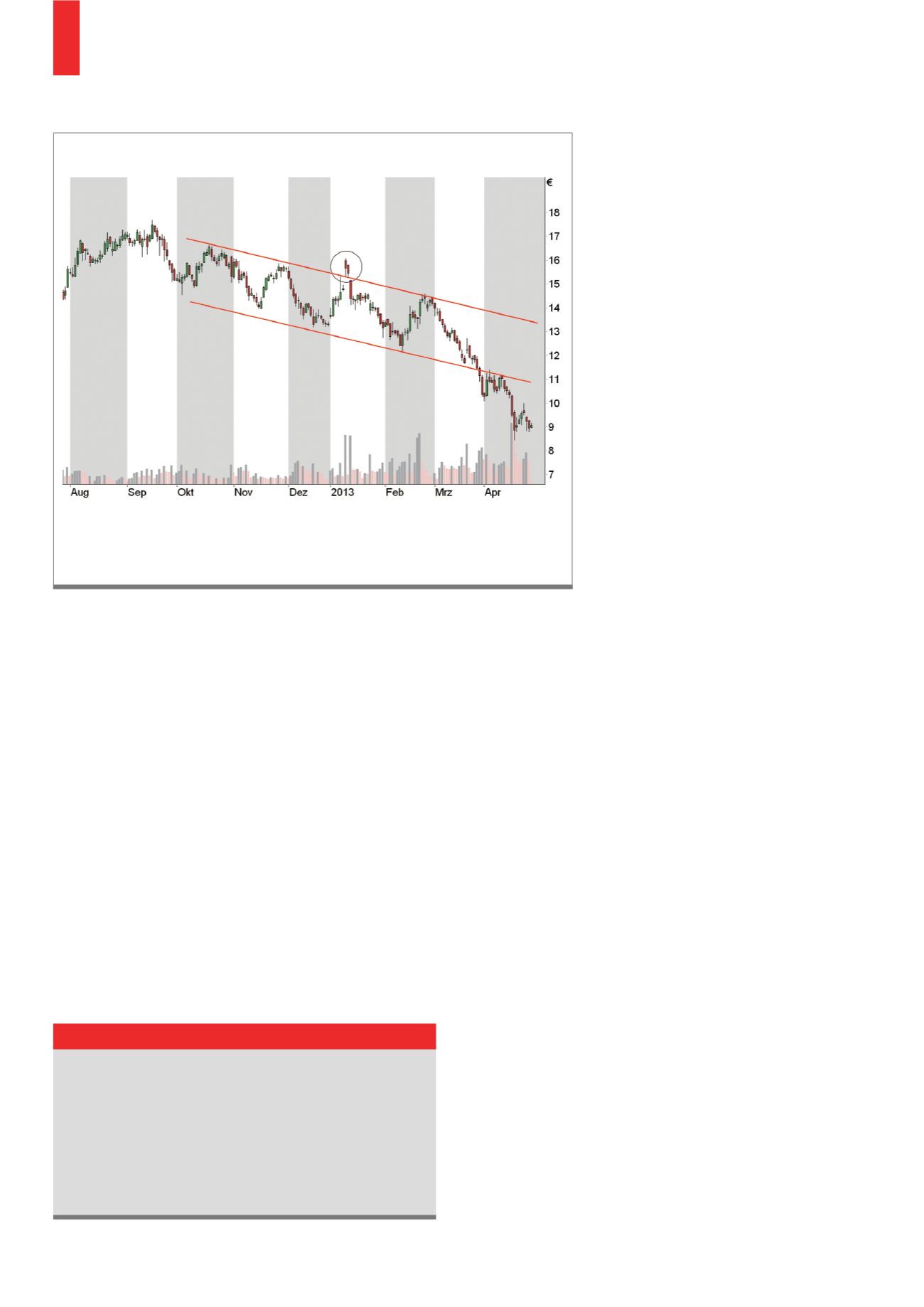

Muchos valores pequeños dependen de factores externos, con lo cual las tendencias en las que se mueven no

son fiables. El gráfico muestra la acción de Dialog Semiconductor como ejemplo. La compañía es proveedor

de partes para el Apple iPhone y debido al crac en Apple sus acciones cayeron, pese a la situación técnica.

Fuente:

G1)

Dialog Semiconductor llevada por la corriente de Apple

Recomendamos fijarse en los datos fundamentales más

importantes y compararlos con empresas similares. Pero

cuidado: Los datos disponibles de manera libre y gratuita

no siempre son completos y muchas veces no están al día.

Mejor comparar varios servicios de datos y utilizar la página

Web de la compañía o buscar el contacto directo con el De-

partamento de Relaciones con el Inversor.

Cifras Fundamentales Claves