52 / 68

52 / 68

52

TRADERS´ 03.2020

semanas fuertes, de la 13 a la 15, del ciclo de 16 semanas.

Lo cual reduce el número de transacciones requeridas

de 8 a 2 cada 16 semanas. Esto ahorra costes de tran-

sacción y aumenta la facilidad de implementación. En la

variante de solo a corto, las inversiones se realizan en un

ShortDAXETF solo durante las 3 semanas malas 8, 11 y

16. Como las 3 semanas malas no son consecutivas, el

número de transacciones requeridas se reduce solo lige-

ramente de 8 a 6 durante las 16 semanas. Si compara el

desarrollo de la variante combinada de la estrategia de 16

semanas con las variantes de solo a largo y a corto en la

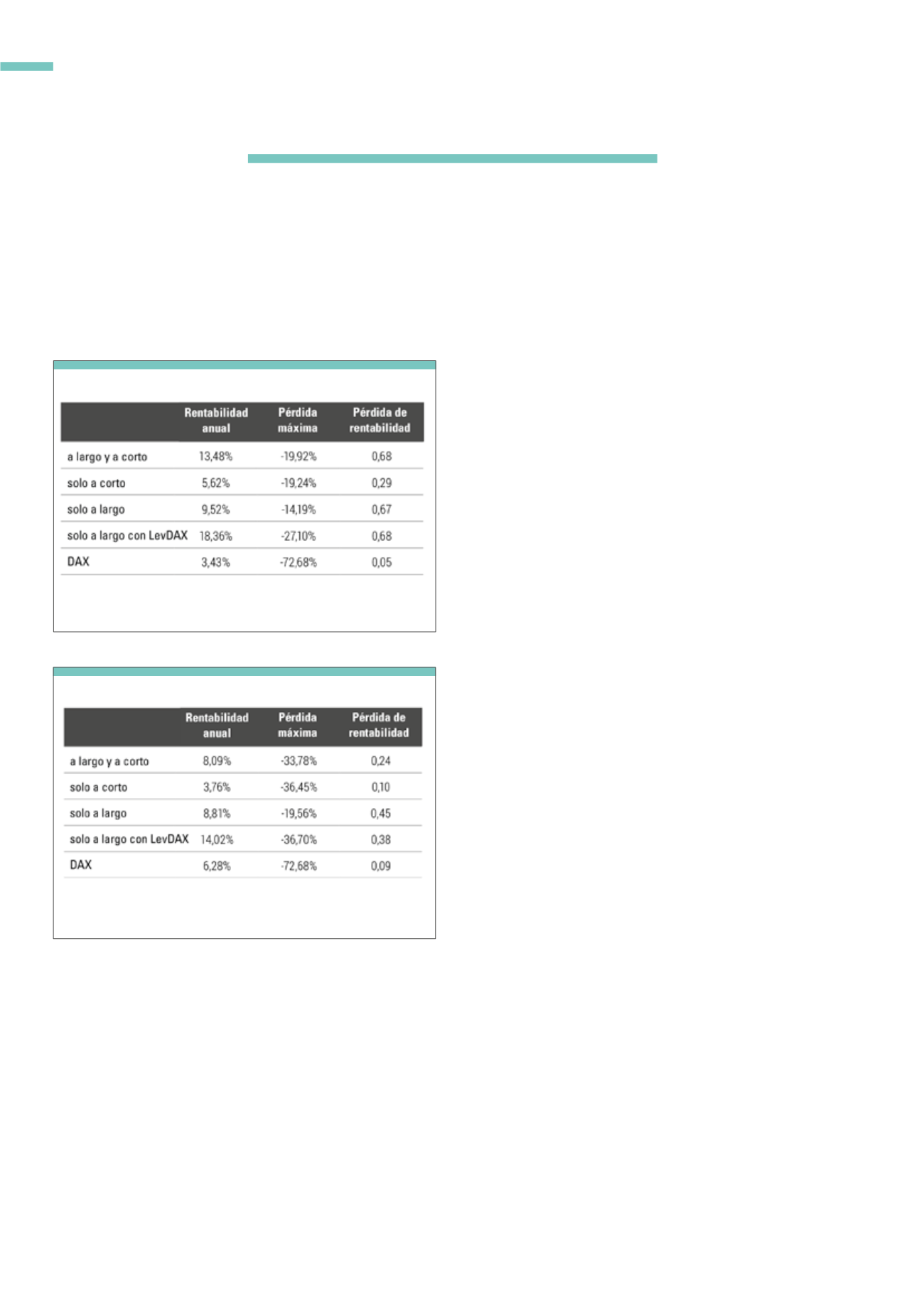

La tabla muestra los resultados del backtest desde 2000 a 2019.

Fuente:

www.captimizer.deT1

Resultados de la prueba durante 20 años

La tabla muestra los resultados de las pruebas históricas desde 1970 a

2019.

Fuente:

www.captimizer.deT2

Resultados de las pruebas históricas durante 50 años

Figura 4, notará que la variante de solo a largo es signi-

ficativamente mejor que la variante de solo a corto. Sin

embargo, con la variante combinada, la variante de solo a

largo no puede mantenerse al día durante el año 2000, al

menos en la prueba posterior que hicimos durante de 20

años. Sin embargo, como puede ver en la Tabla 1, ambas

variantes están a la par cuando se observa la relación

riesgo/rendimiento. La variante a corto funciona signifi-

cativamente peor en términos de rendimiento y relación

riesgo/rendimiento, pero aún mejor que una estrategia de

comprar y mantener en el DAX. El rendimiento más alto

podría lograrse con una variante apalancada de larga

duración, que no invierte en un ETF DAX sino en un ETF

LevDAX. Sin embargo, los usuarios también tienen que

pagar una tasa de rendimiento anual promedio de más

del 18 % con un factor de estrés más alto, es decir, en la

forma de una pérdida provisional máxima de poco más

del 27 %. En términos de la relación riesgo/rendimiento,

este enfoque de 0,68 está a la par con la variante combi-

nada. Sin embargo, si la prueba histórica se lleva a cabo

durante 50 años hasta 1970, el orden cambia. Ahora,

la versión solo a largo también está por delante de la

versión combinada en términos de rendimiento, pero aún

está por detrás de la versión apalancada. La variante de

solo a largo ahora está en la parte superior en términos de

la relación riesgo/rendimiento. Todos los datos se pueden

encontrar en la Tabla 2.

Conclusión

Es de destacar que la variante sólo a largo tiene un riesgo

relativamente bajo y puede generar buenas ganancias

incluso durante los descensos más pronunciados del

mercado de valores, como ocurrió durante los años 2000

a 2002 o 2008, incluso sabiendo que esta variante de

la estrategia solo puede apostar por el aumento de los

precios. Incluso durante el difícil año bursátil del año

2018, en el que el DAX perdió más del 18 %, la variante a

largo tuvo un rendimiento relativamente bueno con una

pérdida del 2.7 %. Por lo tanto, existe una razón determi-

nante para concentrarse en la variante de solo a largo.

La variante sólo a largo tiene un riesgo relativamente bajo y puede generar buenas ganancias

incluso durante los descensos más pronunciados del mercado.

ESTRATEGIAS