18 / 76

18 / 76

18

TRADERS´ 06.2019

del cuarenta por ciento, más de veinte puntos porcen-

tuales por debajo de lo que tenían quince años atrás,

y la suma de los fondos de inversión y de pensiones

rozaron el veinte por ciento con una mayor partici-

pación de la bolsa gracias a que el último lustro del

siglo pasado fue especialmente beneficioso para la

renta variable con ganancias anuales medias del 25%

debido el desarrollo de novedosos sectores como –

resumiendo – el tecnológico, al que muchas personas

dirigieron su dinero sin conocer siquiera el funciona-

miento de su lavadora.

Pero, siempre hay peros (…), la burbuja tecnológica

explotó en el primer año del siglo XXI y con ella el

efecto “pobreza” hizo estragos.

Muchas familias se habían hipotecado comprando

valores de la “nueva economía” en la que todo estaba

a un clic, directamente en bolsa o indirectamente en

fondos, y la explosión se llevó consigo buena parte de

lo invertido, en los casos más sangrantes el noventa

por ciento.

La recuperación: crecimiento exponencial del ahorro

Dicen que después de la tempestad viene la calma y,

aunque no siempre es así, en esta ocasión se cumplió.

Después de tres años pésimos para la renta variable

los beneficios empezaron a aflorar y la convergencia

en la Europa monetaria ayudó a normalizar la curva de

tipos de interés.

El concepto “inversión” ganó terreno y el “ahorro” lo

cediómanteniendo su volumen apoyado en estructuras

en las que la familia podía, sin riesgo, beneficiarse en

algo de los beneficios de bolsas o de cestas de valores,

muchas de ellas pergeñadas por alguna mente estra-

falaria, composiciones en las que intervenían cinco

valores restando la menor apreciación y sumando la

mayor pérdida por ejemplo…

En el desarrollo de la inversión tomó partido la ayuda de

la tecnología, las herramientas y medios que internet

pone a disposición de los usuarios, en las que como un

juego se puede en tiempo real comprar y vender.

“La gran crisis”

En 2003 los mercados de valores tomaron una espiral

claramente alcista y las familias se encaminaron hacia

la inversión en un sentido amplio.

Por un lado y principal, hacia el sector inmobiliario,

industria que estaba embebida en una dinámica de

desorbitada subida de precios pero acompañada y

dando confianza porque comprando una vivienda

cuando solamente se disponía de suelo, antes de poner

los cimientos ya había multiplicado por dos su valor.

Por otro dirigiendo recursos a la inversión colectiva

entre la que destacaban los fondos domiciliados fuera

de España administrados por las grandes gestoras

mundiales y las SICAV’s domésticas.

Las entidades bancarias precisaron disponer de más

dinero para prestar a los gestores inmobiliarios para

que desarrollaran sus negocios y a las propias fami-

lias para adquirir vivienda y recurrieron a la titulización

adjudicando el papel resultante a sus mismos vehí-

culos de inversión colectiva y a la emisión de deuda

de mala calificación, casi “basura”, cerrando el círculo.

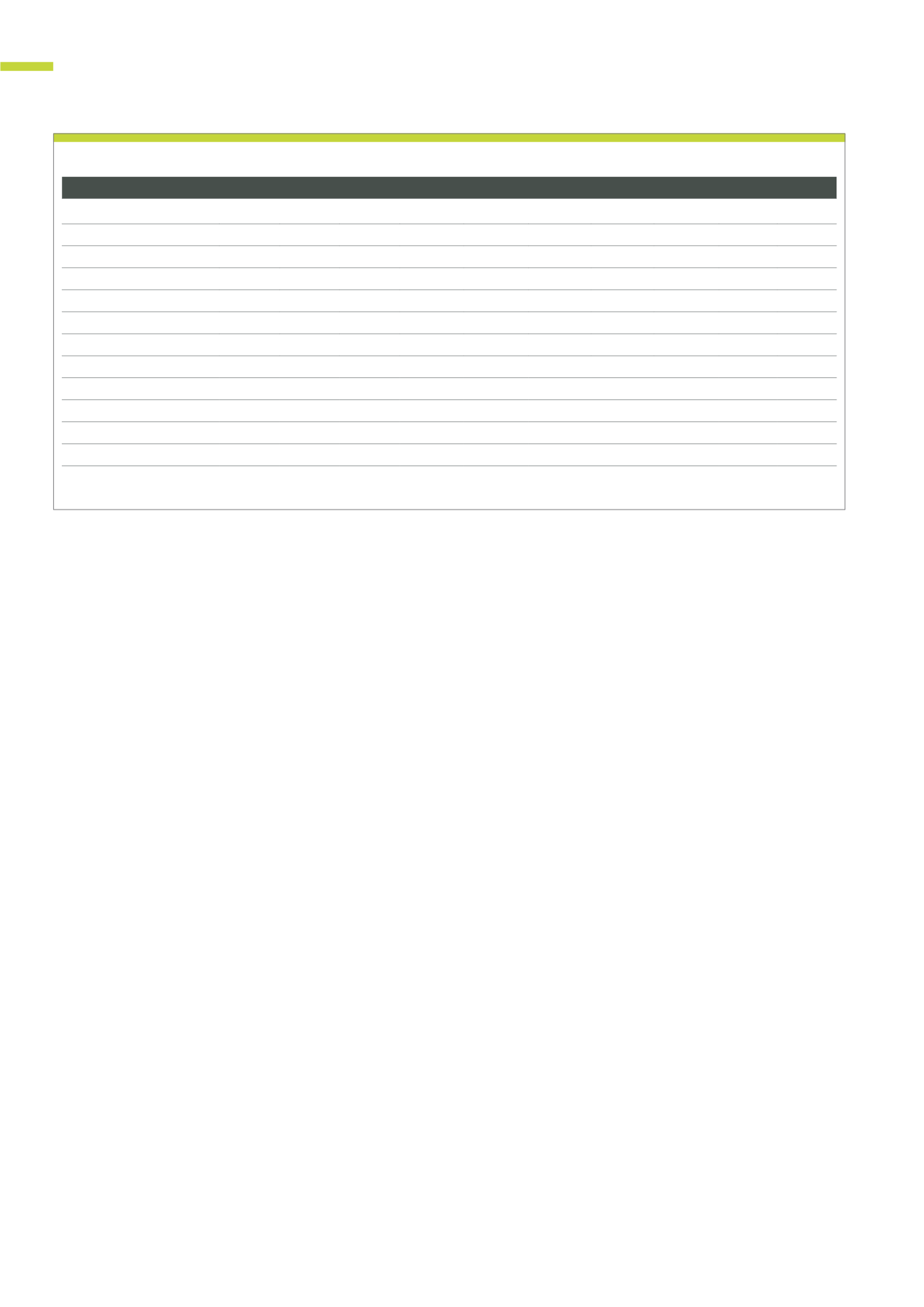

PERSPECTIVAS

T3 Activos financieros de las familias españolas: porcentaje de distribución Activo: 1985 1990 1995 2000 2005 2010 2015 2016 2017 2018 Depósitos 63,0% 61,0% 51,1% 39,3% 36,4% 48,2% 42,2% 40,9% 39,2% 40,9% Renta variable no cotizada 7,1% 6,9% 13,5% 13,2% 21,4% 12,8% 13,6% 15,6% 15,4% 14,7% IIC 0,3% 1,6% 10,1% 14,0% 12,9% 7,5% 12,4% 13,2% 14,3% 14,2% Seguros 1,7% 4,2% 6,6% 9,8% 9,4% 10,4% 11,1% 10,9% 10,8% 11,3% Otros títulos financieros 1,4% 0,4% 1,4% 2,8% 2,4% 4,2% 3,9% 4,5% 6,2% 5,7% FP 0,3% 3,1% 3,4% 5,0% 5,3% 5,6% 5,6% 5,5% 5,5% 5,3% Renta variable cotizada 7,1% 6,9% 4,6% 10,6% 7,0% 5,4% 7,8% 5,9% 5,9% 4,8% Otros activos y pasivos 2,5% 2,4% 2,2% 0,8% 1,3% 1,8% 1,3% 1,2% 1,3% 1,7%Renta fija

8,1% 7,4% 3,6% 2,5%

2,1%

2,8%

1,4%

1,8% 0,8% 0,8%

Créditos

8,5% 6,2% 3,4% 2,0%

1,8%

1,2%

0,7%

0,6% 0,6% 0,6%

100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

Los aprovechamientos de las crisis: la banca nunca pierde.

Fuente: Banco de España - cuentas financieras de la economía española