16 / 76

16 / 76

16

TRADERS´ 06.2019

Con todo ello el dibujo de la distribución del ahorro

financiero comenzó a cambiar reduciendo el peso de

las imposiciones y depósitos y ganando participación

los novedosos productos.

Un hecho de importancia también ayudó a estas modi-

ficaciones, la actitud de los directores de las oficinas

bancarias.

Hasta entonces sus objetivos laborales se fijaban en el

balance (cuentas corrientes, préstamos, depósitos) pero

se modificaron para dirigir sus esfuerzos por captar y

crecer en recursos externos que generaban comisiones,

esto es, fondos, intermediación bursátil, seguros y cual-

quier “cosa” susceptible de ser vendida en una oficina

(desde entonces, bazares) amparada en la confianza que

ofrecía el responsable del punto de venta.

Esta era la parte positiva, aprovechar las cualidades

de lo que se tenía; la negativa era que estas acciones

estaban exentas de la formación adecuada necesaria

en la colocación de activos con riesgo: vender una

vajilla con el filo de oro o una cubertería de plata,

casos reales, podía hacerlo cualquiera pero un fondo

de renta fija no.

La primera crisis / nuevos productos

Como sea que la cultura financiera es un bien escaso,

este esperanzador panorama se truncó y llegó la

primera y gran decepción: 1992.

Después de fuertes recortes en los tipos de interés

durante el año anterior, este ejercicio supuso un

cambio en la tendencia con notables elevaciones que

provocaron fuertes pérdidas en vehículos sobre los

que el ciudadano tipo creía que nunca podían perder,

precisamente los que estaban impulsando los bancos.

Una vez más se demostró la inconsistencia de las

personas pues después de que algunos fondos de

deuda se apreciaran en 1991 un 30% (real) y nadie

PERSPECTIVAS

T1

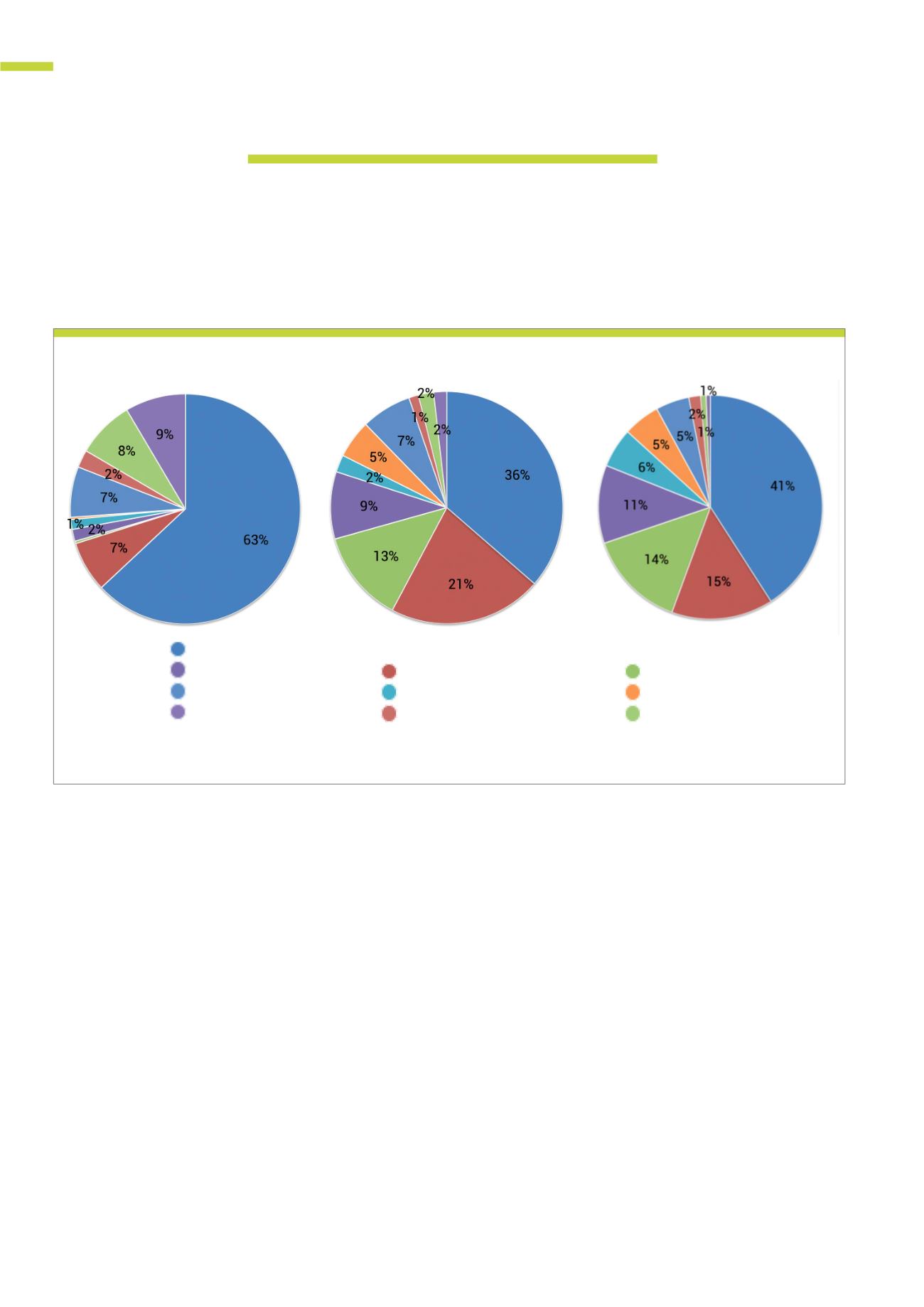

¿Hacía dónde va el ahorro de los españoles?

Las finanzas de las familias españolas han optado históricamente

por el conservadurismo, esto es, la búsqueda de un rendimiento

sin asomo ni potencialidad de que se den pérdidas.

depósitos

seguros

renta variable cotizada

créditos

renta variable no cotizada

otros titulos financieros

otros activos y pasivos

IIC

FP

renta fija

La evolución del destino del ahorro de las familias queda subordinada a la conexión entre los resultados de los mercados, las decisiones administrativas y

fiscales y por las políticas comerciales de los bancos; decide más el director de una oficina que el ahorrador

Fuente: Banco de España - cuentas financieras de la economía española