17 / 76

17 / 76

17

TRADERS´ 06.2019

preguntara los por qués, en 1992 perdieron lo ganado

e, incluso algo más, estallando entonces en ira. Es el

caso práctico de quien recibe un cambio; si le dan de

más no suele decir nada aunque si recibe menos de lo

debido protesta.

Las redes comercializadoras sufrieron el impacto y

bastantes de ellas hicieron frente a las pérdidas en la

inversión de sus clientes aportando incluso dinero de

su propio bolsillo consecuencia de haberse juntado

“el hambre y las ganas de comer”, léase vendedores y

compradores sin conocimientos del producto.

La crisis golpeó la incipiente industria y los gestores

bancarizados tuvieron que replantear sus estrate-

gias para relanzar el producto encontrando el activo

perfecto: los fondos y los depósitos garantizados.

Por la parte de los fondos, este invento, totalmente

español pues no se había dado en ningún país en el

que la inversión colectiva tuviera historia y expe-

riencia, no era sino construir una cartera a vencimiento

de la que lógicamente se conocía su rendimiento, se

descontaban comisiones y contingencias y el comer-

cializador (banco o caja de ahorros) otorgaba al partí-

cipe una carta de aseguramiento que le garantizaba

el valor de su dinero a un plazo. Al tiempo se blindaba

el paquete con fuertes penalizaciones por suscripción

o reembolso fuera de los momentos estipulados para

evitar movimientos no deseados.

En cuanto a los depósitos estructurados el plantea-

miento era el mismo aunque con un factor añadido ya

que muchas personas después de la mala experiencia

suscribiendo productos fuera de balance estaban

más “tranquilos” en un depósito que, además, podía

recompensarles con resultados añadidos sin riesgo

y una ventaja más para las entidades: computaba en

su pasivo.

La segunda crisis: la burbuja tecnológica explota

Después de turbulencias el mapa distributivo del patri-

monio financiero patrio notó sentidas modificaciones

debida la entrada de estos nuevos activos.

En 2000 sobre algo más de un billón de euros los

depósitos redujeron su presencia hasta poco menos

PERSPECTIVAS

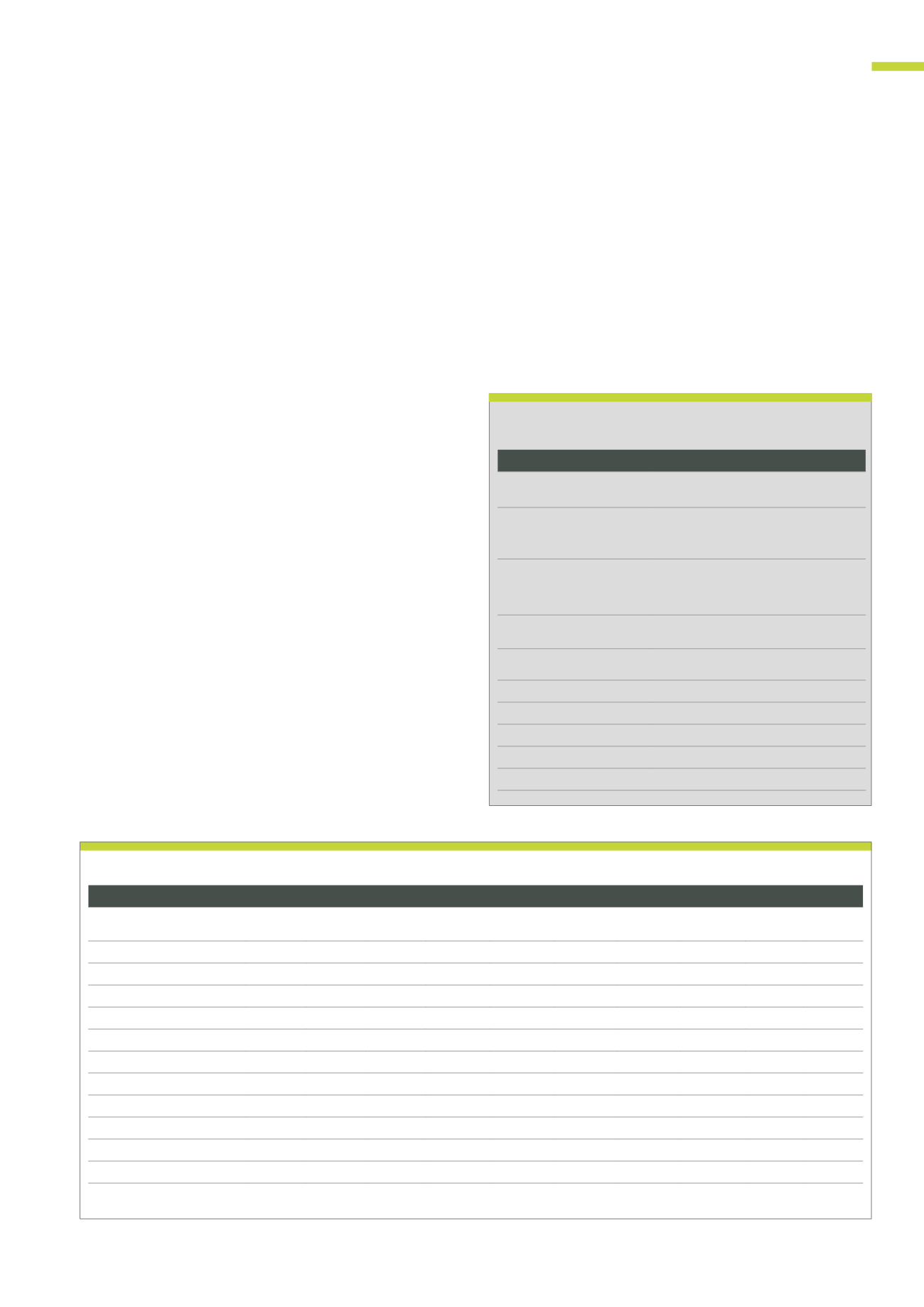

T2

Activos financieros de las familias españolas

Activo:

1985

1990

1995

2000

2005

2010

2015

2016

2017

2018

Depósitos

128,14 228,30 323,35 402,70

575,20 838,90 849,40 858,82 856,45 880,64

Renta variable no cotizada

14,45

25,71

85,10

135,00

338,10

223,30 272,80

327,66 337,02 315,86

IIC

0,69

5,96

63,93

143,80

203,40

131,20 249,90

278,21 312,44 305,46

Seguros

3,42

15,72

41,69

100,70

148,00

181,30 222,80

229,12 236,44 242,62

Otros títulos financieros

2,81

1,64

8,97

28,30

38,10

72,70

78,20

94,29

136,11 122,85

FP

0,62

11,59

21,76

51,30

83,80

96,80

112,90

115,73 119,52 114,08

Renta variable cotizada

14,45

25,71

29,34

108,60

110,80

93,90

155,90

124,31 129,46 104,14

Otros activos y pasivos

5,06

9,11

14,00

7,90

21,20

31,60

27,10

24,28

28,24

36,64

Renta fija

16,40

27,60

22,99

26,10

33,70

49,50

28,60

37,10

18,44

17,11

Créditos

17,29

23,12

21,37

20,80

28,50

21,00

13,90

12,67

12,54

12,91

203,32 374,46 632,51 1.025,20 1.580,80 1.740,20 2.011,50 2.102,17 2.186,65 2.152,31

La riqueza financiera familiar se acomoda lentamente a la actualidad pero se multiplica por diez en 33 años

Fuente: Banco de España - cuentas financieras de la economía española

Nota metodológica

Activo:

Descripción

Depósitos

efectivo y depósitos a la vista, a plazo y

estructurados

Renta variable no cotizada

acciones no cotizadas - normalmente

capital de pequeñas y medianas

empresas familiares

IIC

Instituciones de Inversión C stituciones

de Inversión Colectiva domiciliadas y no

domiciliadas en España

Seguros

provisiones técnicas de seguros de vida,

colectivos de pensiones y EPSV

Otros títulos financieros

otras formas de inversión en capital

FP

Fondos de Pensiones internos y externos

Renta variable cotizada

renta variable cotizada

Otros activos y pasivos

otros activos y pasivos de las familias

Renta fija

valores a corto y largo plazos

Créditos

créditos concedidos por las familias

Importes en miles de millones €