56 / 74

56 / 74

56

TRADERS´ 05.2019

BÁSICOS

total la cual se había considerado anteriormente como

imposible de alcanzar. Tras la inversión de 2 mil millones

de dólares estadounidenses en enero de 2018, muchos

inversores sufrieron pérdidas horribles. Un destino similar

experimentó el SVXY el cual funcionó de forma idéntica,

solo con la diferencia de que este ETF (en comparación

con el XIV) todavía existe. Sin embargo, desde finales de

febrero de 2018, se le ha reducido la proporción inversa

al 0.5x en lugar de la anterior propor-

ción, un ajuste que provocó a su vez

grandes pérdidas para los tenedores

de opciones. Pero el hecho de que el

SVXY gestionase $ 360 millones en

activos, cuarto mayor producto por

volatilidad, de acuerdo con www.

etfdb.com, muestra que los inver-

sores confían en el instrumento.

Además de la ZIV, todavía es proba-

blemente la forma más sencilla,

especialmente para los inversores

privados, de beneficiarse de la caída

de las volatilidades a largo plazo. El

punto crucial del ZIV, fue que tuvo

una pérdida mucho menor en febrero

de 2018, dado que estaba corto en

los futuros de VIX a mediano plazo

(al menos 4 meses de vencimiento),

que reaccionaron de forma mucho

menos brusca a un aumento extremo

del VIX, mientras que el XIV y el SVXY

usaron el futuro del mes corriente y

el mes posterior para sus contratos.

Por lo tanto, la caída tan fuerte de la

volatilidad pudo “noquear“ al XIV, pero no al ZIV.

Y, sin embargo, incluso hoy en día, no se excluye comple-

tamente un crac en los productos inversos, en caso de

que haya una caída de volatilidad mucho más extrema en

el futuro, aunque ello sea extremadamente improbable.

Según las simulaciones del analista estadounidense

Vance Harwood, el nuevo SVXY de proporción 0.5x habría

perdido “solo” el 50 % en febrero de 2018. Pero, a su vez

alentador, es que el ETF, según los cálculos retrospec-

tivos, podría haber ganado alrededor del 600 %, incluido

el desplome desde 2004. Por este motivo, el SVXY y el

ZIV continuarán siendo componentes atractivos de las

carteras de los traders del futuro, siempre que sean cons-

cientes de los riesgos involucrados.

Conclusión

En los artículos anteriores de esta serie describimos que

los traders pueden usar futuros del VIX así como una serie

de estrategias sistemáticas estructuradas mediante los

instrumentos ETN o ETF. Sin embargo, siempre es impor-

tante conocer la funcionalidad exacta que ofrecen, porque

el detalle es mucho más complejo de lo que parece inicial-

mente. Además, puede haber movimientos que nunca

hayan existido antes, y productos que no tengan en cuenta

las incertidumbres que no se puedan cubrir por completo.

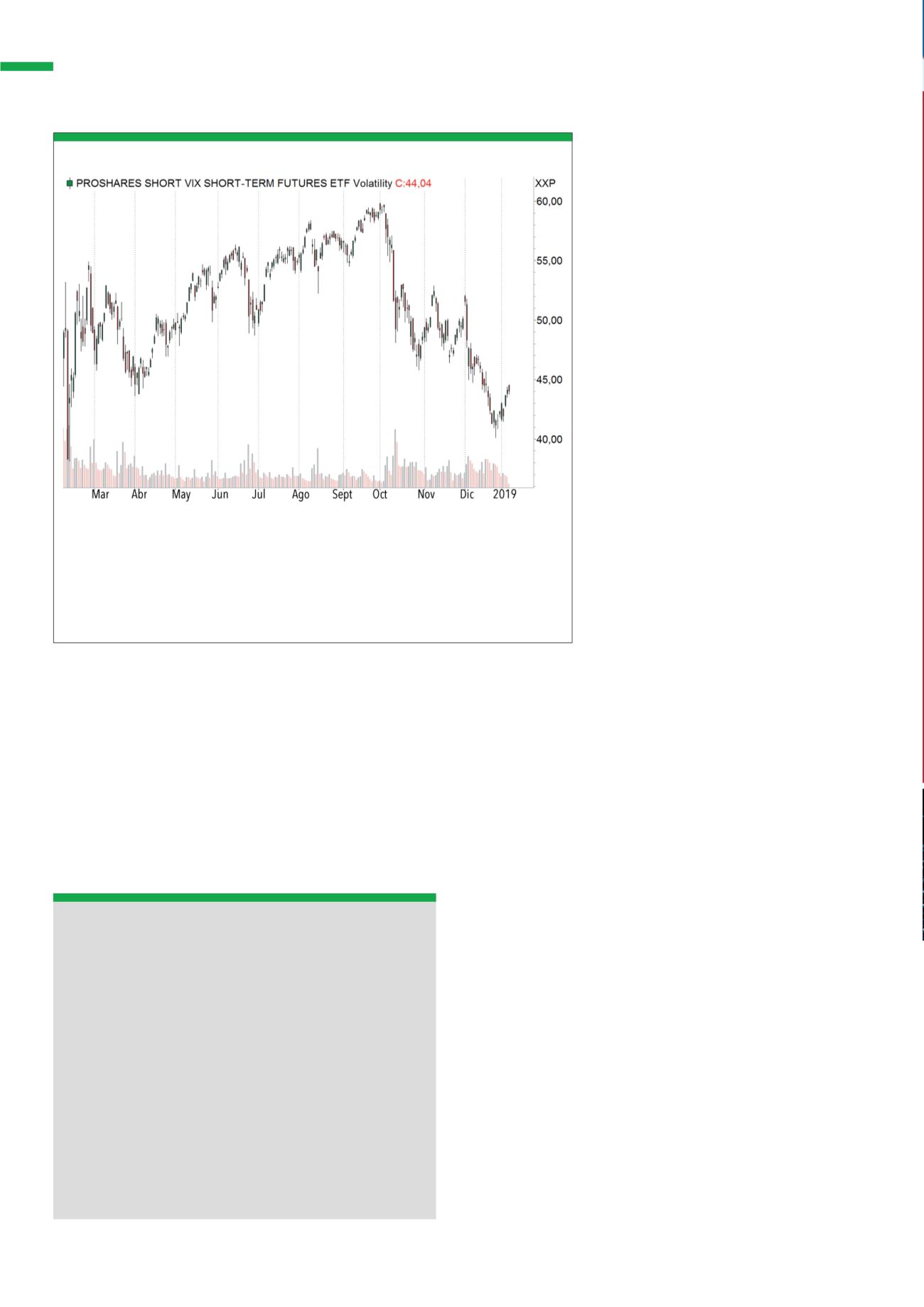

La tabla muestra el rendimiento del SVXY después de la caída de la volatilidad. A largo plazo, el SVXY

debería volver a subir tan pronto como le fuese posible. En un entorno alcista con márgenes de fluc-

tuación más bajos se superaría al mercado de valores. A finales de febrero, la proporción inversa se

redujo de 1 a 0,5x, lo que (casi) elimina el riesgo de otra posible catástrofe. A menos que, por supuesto,

los futuros subyacentes del VIX aumenten en un 200 % en un día. Por supuesto, la participación más

baja también lleva a rendimientos esperados más bajos que en la configuración anterior (línea azul de

la imagen 1 antes del bloqueo).

Fuente:

www.tradesignalonline.comG2

Un nuevo comienzo

Efecto de base

Puede parecer un detalle en el contexto de este

artículo, pero es un factor decisivo a largo plazo:

Aquellos que confían en los productos de volati-

lidad inversa deben prestar atención al efecto de

base. El cual se da debido a la modificación diaria de

la base de cálculo. La volatilidad hacia atrás y hacia

adelante del subyacente tiene un impacto nega-

tivo en el rendimiento, mientras que los precios en

un mercado alcista de valores con tendencia sólida

pueden continuar funcionando bien, con una vola-

tilidad continuada en descenso. Así que dependerá

mucho de la forma en que se comporte el mercado.