27 / 78

27 / 78

27

PERSPECTIVAS

TRADERS´ 09.2018

“colchón” de seguridad como hubiera sido la venta de

PUTS 10.400 del mIBEX con una prima de unos 200 pts.

Justamente, días después vivimos un movimiento muy

fuerte a la baja, donde el precio llego a adquirir rangos

cercanos a los 800 ptos. En ese momento en el Ibex la

volatilidad Implícita con la que se calculan los precios de

oferta y demanda sube considerablemente, así como la

componente intrínseca de la Opción dada su distancia al

fundamentalmente

de

seis

factores:

• El Precio del Subyacente

• El Precio de Ejercicio o strike

• El Tiempo a Vencimiento

• Los Dividendos del subyacente

en ese periodo

• La Volatilidad

• El Tipo de Interés

Sin embargo, aparte de estos factores la prima o precio

de la opción se forma por la oferta y la demanda en el

mercado, lo que provoca situaciones más fundamentadas

en la “condición humana” que el raciocinio matemático.

Imaginemos (realidad), que teníamos una visión del

mercado a corto plazo alcista y habíamos aprovechado

el repunte de volatilidad vivido los últimos días de Enero

2018 para tomar una posición alcista con un pequeño

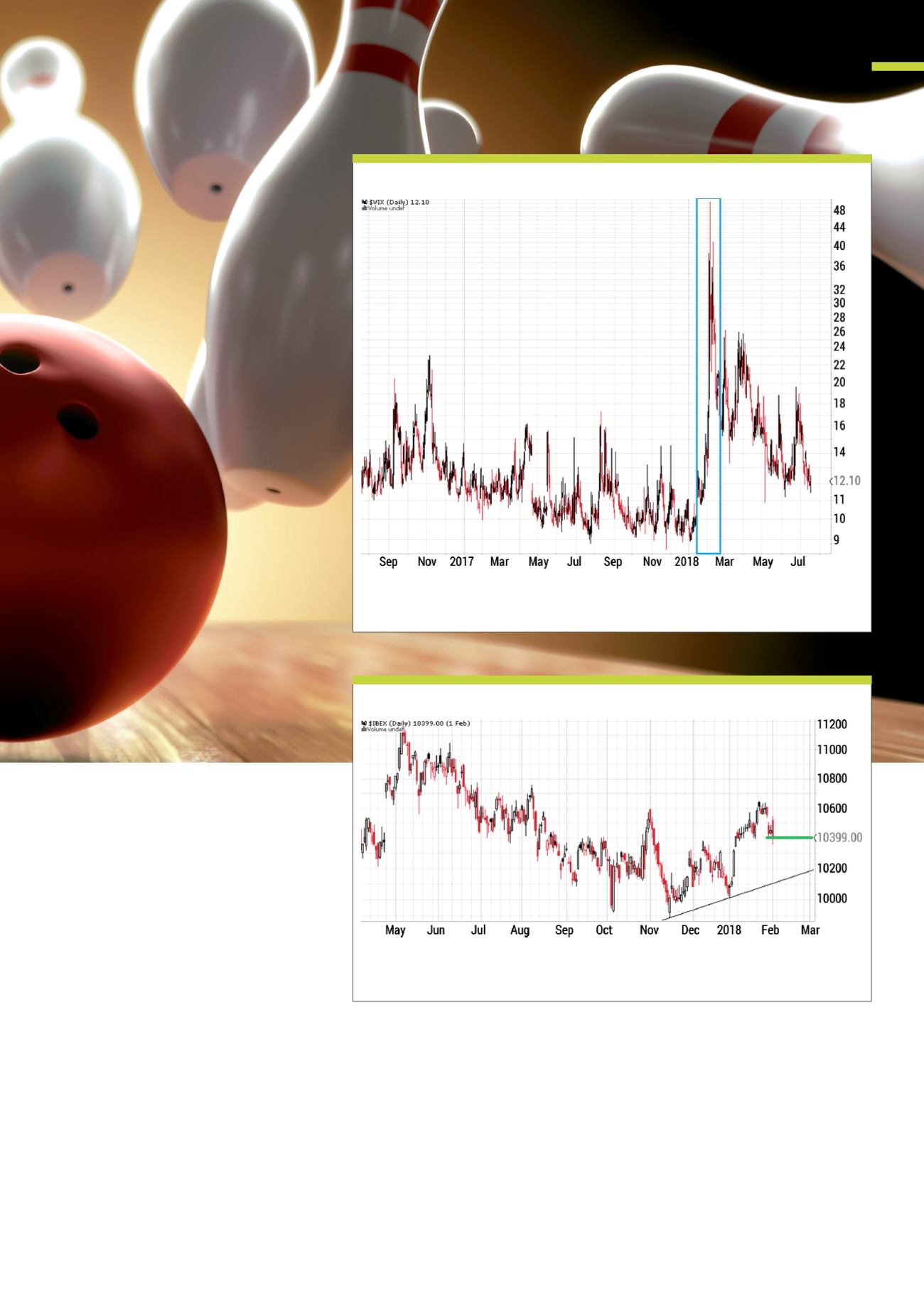

Cotización en SPOT de la Volatilidad Implícita a 30 días de una cesta de Acciones del índice de referencia

SPX en los momentos de pánico vividos en Febrero de 2018 .

Fuente: StockCharts

G1

Evolución de la cotización del VIX

Cotización de último año del Ibex35 a fecha de Febrero de 2018 y nivel de la posición alcista tomada en esas

fechas mediante la venta de Puts.

Fuente: StockCharts

G2

IBEX 35