28 / 78

28 / 78

PERSPECTIVAS

28

TRADERS´ 09.2018

precio de ejercicio o strike. El resto de variables podemos

considerarlas constantes para este caso. Estemovimiento

tan fuerte ha provocado que las primas se disparen en uno

u otro sentido (sobretodo en los vencimientos cercanos),

por lo que puede que nuestra prima se quede sin “valor

temporal”, por lo que únicamente tenga valor intrínseco.

Es donde la estrategia STRIKE ROLL UP/DOWN tiene su

máxima eficacia, pues nos permite cerrar la opción inicial

y abrir inmediatamente una similar pero en un strike infe-

rior/superior muy cerca del ATM, donde la componente

temporal es máxima.

Expliquémoslo con un ejemplo práctico y real

Antes del citado Inicio de Febrero de 2018 teníamos en

cartera las siguientes Opciones:

PUT@10.400 Vencimiento Febrero VENDIDAS con una

prima de aprox 200€/ opción.

Con el incremento de la Volatilidad y la distancia al strike

(mercado en el entorno de los 9.650 puntos) nuestra

Opción PUT@10.400 ha perdido casi todo su valor

temporal y tiene únicamente valor intrínseco.

PUT@10.400 con el mercado en (9.650 aprox) … 765€

En precio … Strike 10.400 – Strike 9.650 = 750€

Es en este momento donde hacemos el Strike roll down

o mejor rebautizado como “STRIKE ROCK&ROLL”, por el

meneo que nos mete a nuestra posición … todo ello aten-

diendo a un cambio en nuestra visión del mercado de

cara al vencimiento cercano donde damos nuestra estra-

tegia alcista por concluida y ahora buscamos salir lo más

indemnes posibles.

Recompramos la Opción Put 10.400 y vendemos simultá-

neamente la 10.000, zona esta que creemos que puede en

un movimiento de reacción volver (o acercarse) el precio

antes de la fecha de vencimiento.

OPERACIONES

C PUT 10.400 FEB18

765€

V PUT 10.000 FEB18

465€

Como podemos observar, con el

strike roll adquirimos tan solo una

pérdida de 135€ por Opción, pero

lo más importante es lo que hemos

conseguido bajar nuestro “break

even” en esta estrategia, cerca de 100

puntos, pues antes eran los 10.200

(10.400 - 200) y ahora es el strike

10.100 (10.000 + 100 de perdida).

Este proceso de strike roll down nos

ha proporcionado una sobreprima

del 33% sobre la inicialmente adqui-

rida, pero como todo en este mundo,

nada es gratis - hemos adquirido

una mayor zona de cobertura sacrifi-

cando un beneficio posible.

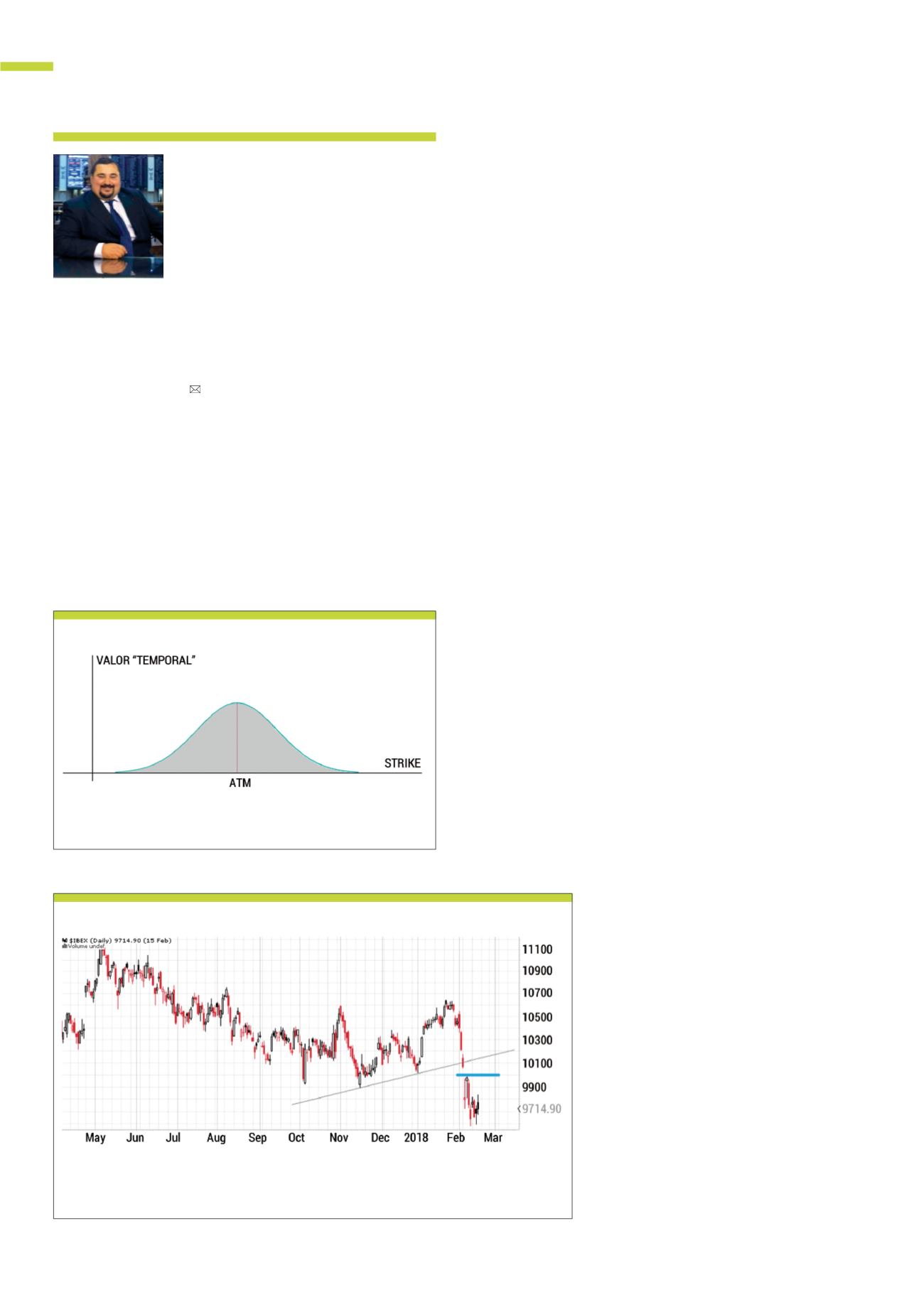

Distribución teórica del valor temporal de una Opción a 30 días en función del

Strike y la distancia del mismo al ATM .

Fuente: elaboración propia

G3

Valor temporal

Cotización de último año del Ibex35 a fecha del 15 de Febrero de 2018 y nivel de la posición alcista tomada

mediante Strike Roll Over en esas fechas mediante la venta de Puts para minimizar la perdida latente de la

posición tomada días atrás en niveles de 10.400.

Fuente: StockCharts

G4

IBEX 35

Jose Manuel Miguélez

Jose Manuel Miguélez es Gestor de Fondos

de Inversión en GPM (Gestión de Patrimonios

Mobiliarios S.V. S.A.) y Director de Inversiones

en el Family Office Datum Finances. Ingeniero

de Minas con una amplia experiencia en mer-

cados financieros se ha especializado como

Quantitative Fund Manager así como Gestor

de productos financieros con subyacente

Inmobiliario Industrial.

@jm_miguelez