27 / 76

27 / 76

PORTADA

27

mismos y tomamos decisiones equivocadas, que luego

lamentamos. Ya hemos dejado claro que la intuición es

como la cuerda floja. Especialmente los principiantes,

que todavía tienen poco conocimiento y experiencia,

apenas son capaces de juzgar situaciones en el mercado

con verdadera intuición. Simplemente carecen de la base

de datos de patrones almacenados en su cabeza. Con-

funden la intuición real con su simple intuición, que no

ofrece ninguna ventaja sistemática o metodológica.

¿De dónde viene la intuición?

En el documento “Pericia intuitiva: teorías y evidencia

empírica”, Christian Harteis y Stephen Billett muestran se

evoluciona a lo largo del tiempo en un campo particular,

desde que se es principiante hasta que se llega a experto,

y por lo tanto sujeto a un proceso de aprendizaje conscien-

te y duradero. Esta evolución es lo que finalmente forma

las conexiones necesarias en el cerebro que nos permiten

saber, de forma inconsciente y repentina, la respuesta a

ciertas preguntas o situaciones, sin saber por qué ni sope-

sar las alternativas. Una teoría interesante es que ciertas

situaciones, y las consecuencias que siguen, están sujetas

a las emociones correspondientes y se realimentan muy

bien en nuestra mente subconsciente; lo cual significa que

la intuición es una combinación de datos (conocimiento y

experiencia) y conexiones emocionales.

Trading discrecional vs sistemático

El enfoque de negociación discre-

cional es muy popular entre los tra-

ders, los cuales deciden en base a la

información diversa aparentemente

objetiva, qué posiciones se toman

cuándo, cómo y durante cuánto tiem-

po. A menudo, con el tiempo, surgen

ciertos patrones que se intercambian,

y en el caso individual, en verdad, se

toma una decisión visceral a favor o

en contra de un oficio. Este enfoque

es muy flexible, pero también muy in-

consistente. Porque rápidamente, por

ejemplo, el éxito o fracaso de las ope-

raciones anteriores tiene un impacto

en el estado emocional y, por lo tanto,

en el comportamiento de la toma de

decisiones. En el largo plazo, esto a

menudo conduce a curvas de capital

volátiles y emociones agudamente

fluctuantes. La mayoría de los traders

son conscientes de sus desventajas,

pero aún así quieren actuar de manera discrecional. Dichos

traders están convencidos de que pueden tomar mejores

decisiones que si se comprometen con un conjunto firme

de reglas y automatismos que no dejan margen de manio-

bra. Estrategias definidas con firmeza significan que ya no

puede reaccionar en momentos críticos y quedan atrapa-

dos en una posición a la que nunca habrían llegado de esta

manera. ¿Pero es ese el caso realmente? Aquí hay un ejem-

plo para pensar: suponiendo que una prueba histórica haya

demostrado que puede obtener un 15 % de ganancia al año

durante un período prolongado si compra roturas a largo

plazo en el gráfico semanal, n operador sistemático podría

ahora escribir el código de un programa que haga precisa-

mente eso. A menudo se incurrirá en pequeñas pérdidas

ya que aquí no arranca una tendencia importante, pero de

vez en cuando llegará una gran tendencia que recuperará

todas las pérdidas y garantizará rendimientos a largo pla-

zo. Sin embargo, tales sistemas se verán muy incómodos

dentro de unos años debido a sus malas operaciones. Sin

embargo, un trader discrecional podría tratar de ser mejor

que el sistema y decidir en base a su intuición sobre cuán-

do omitir las operaciones que probablemente fracasen. El

problema: ¿en función de qué información falla una opera-

ción específica? Y si se trata de información objetiva, como

un precio de cierre débil o un valor de indicador débil, ¿por

qué no debería tenerlo en cuenta en la lógica objetiva de la

operativa? Pregúntese: ¿cómo puedo hacer objetiva a esta

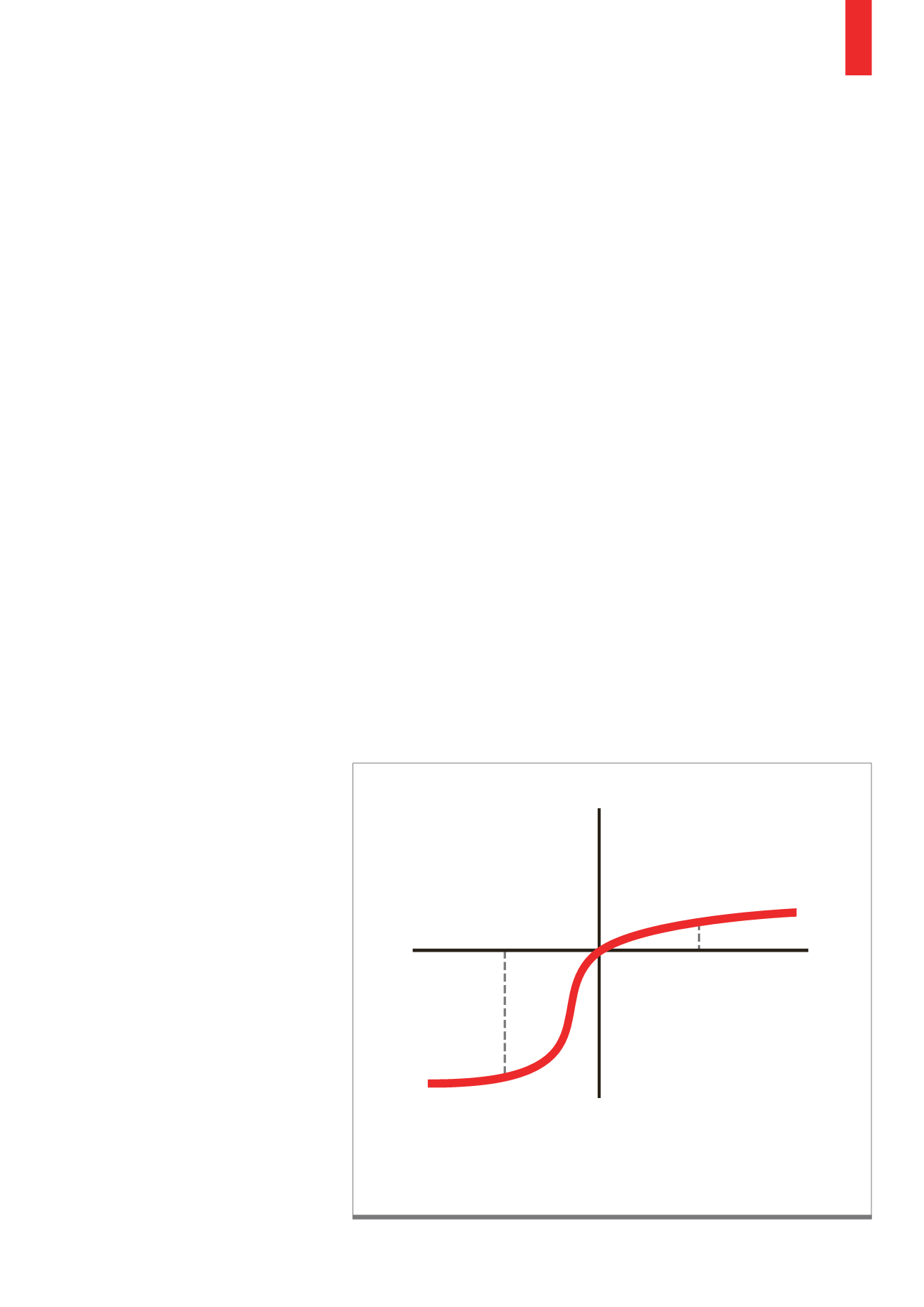

Los estudios han demostrado que los traders están sujetos a los efectos del comportamiento. Las finanzas del com-

portamiento, por ejemplo, son conocidas por su efecto de disposición, que se basa en la Perspect Theory de 1979 de

Daniel Kahneman y Amos Tversky. El efecto de disposición muestra que muchos inversores tienen aversión al riesgo

en el caso de las ganancias (mejor tomar ganancias), en caso de pérdida, sin embargo, toman más riesgos (prefieren

evitar pérdidas). Si la mayoría de los actores siguen este patrón, pueden producirse ineficiencias.

Fuente:

www.traders-mag.comG2)

El efecto de disposición

Pérdida

Ganancia

Dolor

Alegría

+ 50$

- 50$