BÁSICOS

50

02.2013

perdiendo, lo que convertirá la pérdida del cliente en un

beneficio directo para el DD-broker.

Con lo cual, el peligro para el cliente de un DD-broker

consiste en la posibilidad de que el broker mismo actúe

en contra del cliente, teniendo un interés real que el clien-

te pierda. Hay DD-brokers que viven de las pérdidas de

sus clientes. Estos brokers trabajan con los denominados

“MetaTrader Dealer-Plugins” para ejercer influencia so-

bre el rendimiento de sus clientes. Las prácticas de pes-

car las ordenes stop-loss, mostrar múltiples re-quotes

(recotizaciones) hasta que una orden se ejecute, un nivel

alto de slippage y similares, son indicios que apuntan a

que el DD-broker tal vez esté intentando a manipular el

rendimiento de su cliente. Sin embargo, no hay que juz-

gar precipitadamente, si en una fase de volatilidad eleva-

da el slippage ha sido mayor de lo esperado o si su orden

tope de pérdida ha sido ejecutada por los pelos.

Cuando Usted abre una posición con un broker

Dealing Desk (DD), no actuará, ni directamente ni

indirectamente, en el mercado interbancario.

Straight Through Processing Brokers

Un broker que ofrece Straight Through Processing (STP)

procede su orden directamente de la interfaz del broker

a los proveedores de liquidez. STP-brokers puros no to-

man ninguna posición de cobertura, ya que únicamente

transmiten la orden del cliente. Con lo cual, STP-brokers

actúan como intermediarios entre el trader y el proveedor

de liquidez y ni ganancias, ni pérdidas del cliente afec-

tan al STP-broker. El spread de prácticamente todos los

STP-brokers está cerca del nivel interbancario, en cambio

cobran una comisión por la gestión. Algunos STP-brokers

aumentan ligeramente el spread (denominado como

“markup”) para obtener otra fuente de ingresos.

La principal ventaja de la ejecución de órdenes vía

STP-brokers es que el cliente participa de una forma

relativamente directa en el mercado interbancario. El

STP-broker no tiene ningún beneficio de las pérdidas del

cliente. El servicio del STP-broker

consiste en prestar el routing al

mercado interbancario, proporcio-

nar una velocidad de ejecución y un

spread atractivo. En cambio cobra

una comisión que no existe en caso

de un DD-broker.

Electronic Communication Network

(ECN) Broker

La abreviación ECN es para “Red

Electrónica de Comunicación”. Una

orden del cliente se transmitirá di-

rectamente al proveedor de liqui-

dez, similar a lo que conocemos

de los STP-brokers. La principal

diferencia es, que los ECN-brokers

adicionalmente igualan las órde-

nes de sus clientes entre ellos. Si la

red ECN de los brokers es potente,

le puede proporcionar otra ventaja

de velocidad al cliente en cuanto

a la ejecución de sus órdenes. Un

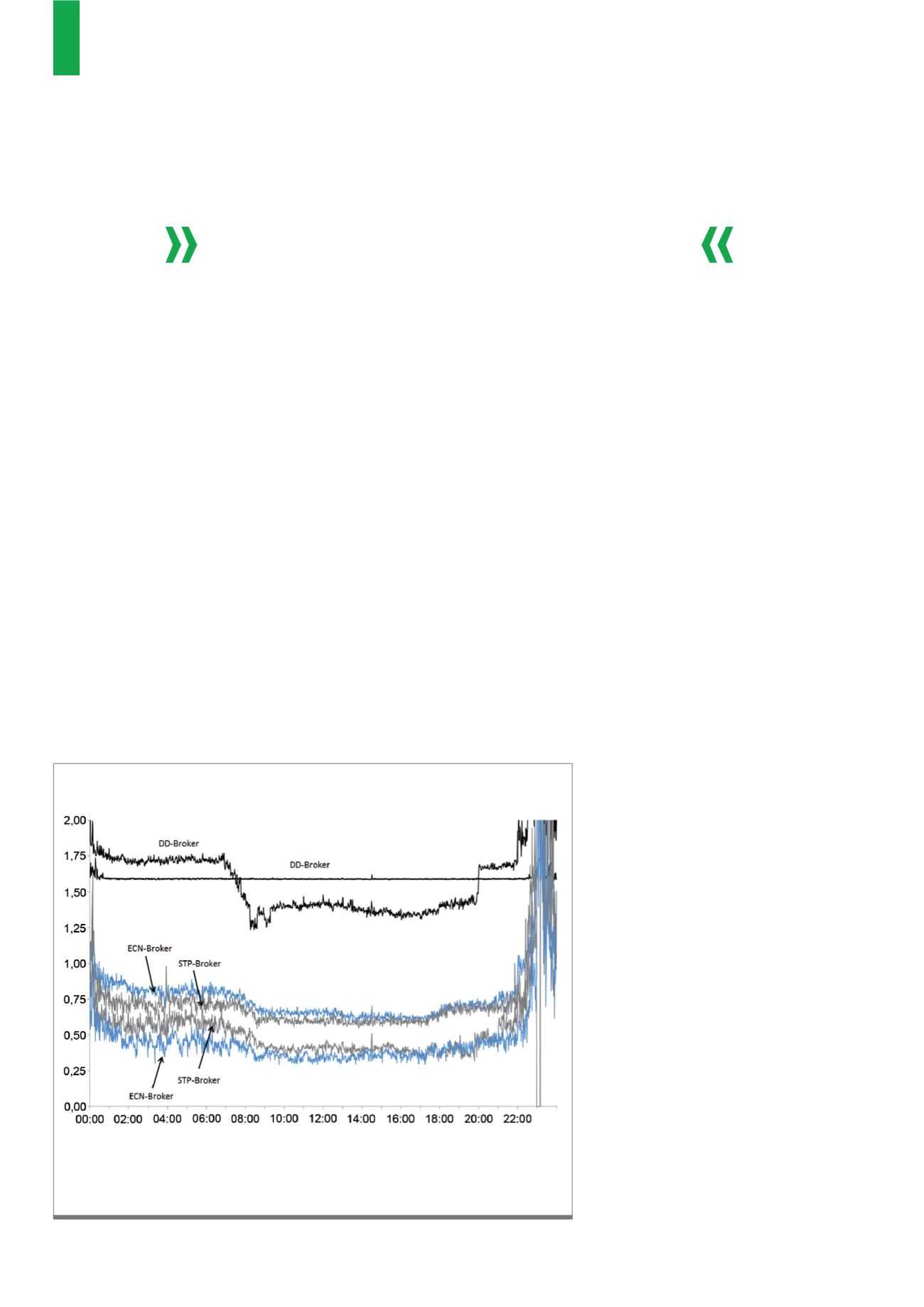

El gráfico 1 muestra el spread de diferentes brokers a lo largo de una semana. Cada punto de datos representa

el spread promedio de todos los ticks del periodo de un minuto. Con lo cual, cada línea de datos contiene 1.440

puntos de datos. A las 23:00 horas se calcula la renovación de los contratos (“rollover”), que causa fuertes

fluctuaciones en los spreads.

Fuente:

G1)

Spread promedio de los diferentes tipos de brokers para el EUR/USD