48 / 74

48 / 74

48

TRADERS´ 05.2019

ESTRATEGIAS

Instantánea de Estrategia

Nombre de la

estrategia:

DAX a corto

Tipo de estrategia:

Anticíclica

Horizonte

temporal:

Gráfico de 1 hora

Configuración:

El DAX debe estar ganando al menos 240 ( o

precio de apertura/240 puntos ) de 9:00 AM a

9:00 PM del lunes, pero menos de 425 (o precio

de apertura /28 puntos )

Entrada

El viernes a las 21:00

Límite de

pérdidas:

300 puntos o Apertura + (precio de apertura

/40)

Objetivo de

beneficios:

120 puntos o Apertura - (precio de apertura

/100)

Salida:

Al alcanzar el precio objetivo o después de 15

días

Gestión de riesgos

por operación:

10% de riesgo por operación

Promedio de

señales:

Más del 90% desde fines de 2016

Promedio de

aciertos:

Más del 90% desde fines de 2016

Rendimiento

promedio:

28% anual con 10 % de riesgo por operación

Pérdida máxima:

Del 7% al 10% de riesgo por operación

CFDs o productos apalancados, se

cumple con el riesgo estimado del

10 %. Con un tamaño de cuenta de

10,000 euros, es decir exactamente

300 euros con un riesgo de trading de

300 puntos, y por lo tanto, si usamos

3 CFDs tendríamos un riesgo total

de 900 euros. Si la operación no se

completa después de 15 días, la

posición se cierra. En muchos casos,

el precio objetivo ya se alcanza al

lunes siguiente. Pero también puede

durar hasta el martes o el miércoles.

El sistema de negociación se basa

en una alta tasa de aciertos, lo que

coloca en un segundo plano la rela-

ción de riesgo/oportunidad (CRV)

relativamente pobre para la posición

individual.

Retrospectiva

En opinión del autor, los 3 últimos

años han sido de particular impor-

tancia para poder obtener la infor-

mación precisa sobre un sistema de trading que opera en

el DAX. Cuanto más se usen los datos del pasado, más

relevancia pierden. Por ello, sólo se considerarán los

datos históricos para duraciones mayores de 5 años si

hay una razón específica para hacerlo.

Robustez

El sistema de trading es simple, funciona sin filtros y

sigue al latido del DAX. Por ello tiene una robustez natural.

Un cambio en la curva de rendimiento no debe notarse

durante el período que salga fuera de la muestra tras la

prueba. Durante la revisión de la robustez no se utilizaron

análisis adicionales o simulaciones de Monte Carlo, ya

que, en opinión del autor sobre el DAX, solo tienen una

importancia baja.

Conclusión

La estrategia del DAX que se ha presentado en este artí-

culo es fácil de implementar y hasta ahora ha demos-

trado ser extremadamente estable. El beneficio se puede

aumentar con una posición más grande. Es posible poner

un límite de pérdidas más cercano para alcanzar un

riesgo menor de aproximadamente la mitad, 150 puntos,

pero obligaría al trader a volver a reentrar cuando salga

de la posición.

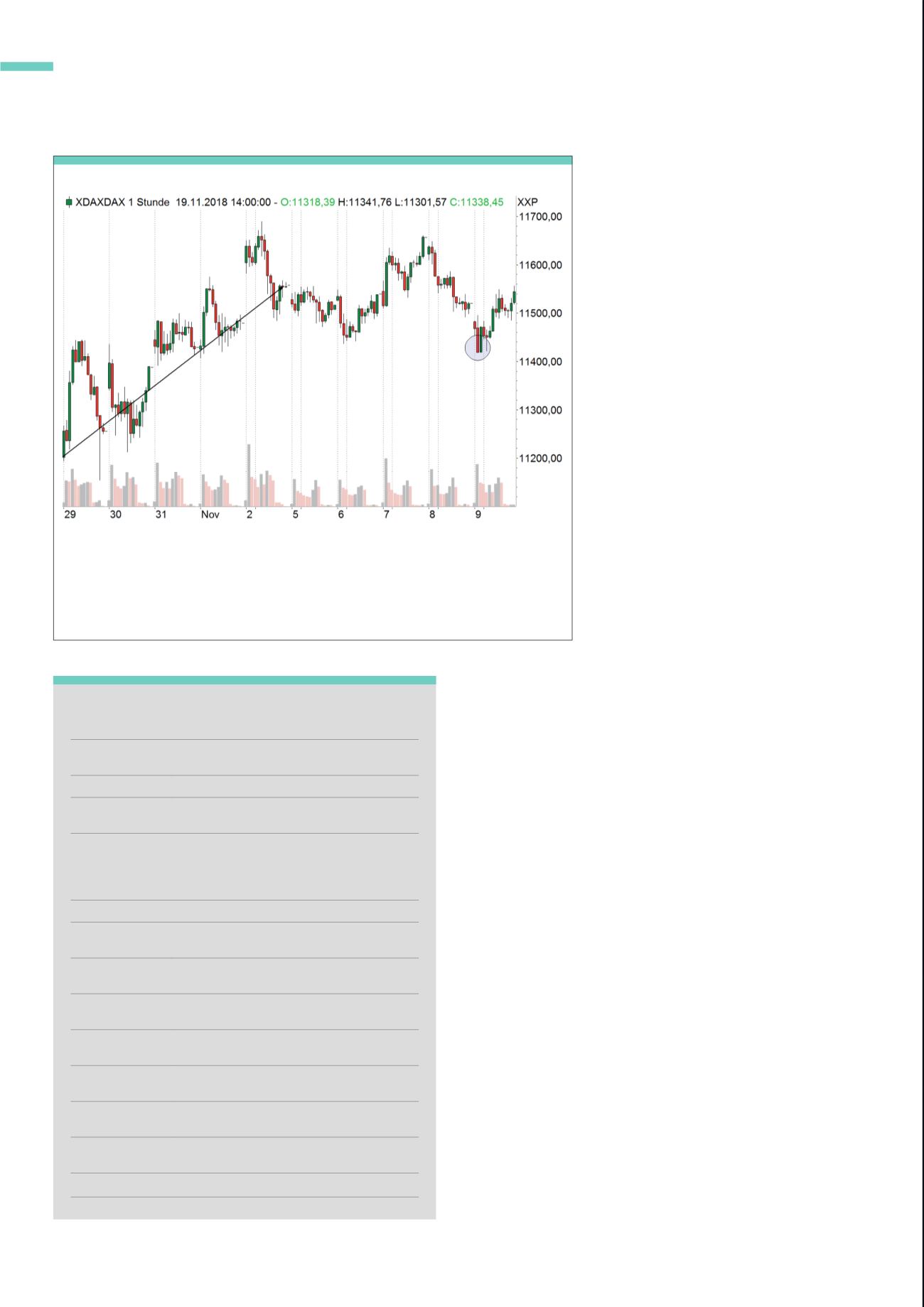

El viernes 2 de noviembre de 2018, el sistema entró en una operación corta a las 21:00. Según las

reglas, el índice había aumentado en más de 240 puntos desde el lunes a las 9:00 am, pero menos de

425 puntos. El precio de entrada de la posición estuvo alrededor de los 11.550 puntos. La operación

se realizó al lunes siguiente y ese mismo martes ya se alzó en positivo y casi alcanzó el objetivo de

ganancias antes de que el precio se revirtiera y la posición se metiese en pérdidas. Luego el mercado

volvió a girar y alcanzó el precio objetivo de 11,430 puntos.

Fuente:

www.tradesignalonline.comG2

Beneficio difícil en noviembre de 2018