64 / 78

64 / 78

BÁSICOS

64

TRADERS´ 09.2018

y conceptos relacionados con sus índices, estaremos

hablando de la volatilidad implícita. El CBOE también

calcula otros índices de volatilidad, como por ejemplo

los del Nasdaq-100 (VXN), Dow Jones (VXD) y Russell

2000 (RVX). Los índices de volatilidad también están

disponibles para ciertos ETFs, tasas de interés y

acciones individuales. En este artículo, nos dedicamos

exclusivamente al VIX.

Propiedades del VIX

Probablemente la característica más importante del

VIX es su carácter de reversión a la media a largo plazo.

Lo cual significa que el índice es significativamente

más alto debido a valores particularmente bajos y más

tarde será significativamente más bajo debido a valores

particularmente altos. La Tabla 1 muestra que es un

efecto sistemático. Tenga en cuenta, sin embargo, lo

siguiente: ¡no podrá invertir directamente en el VIX! Por

otro lado, si miramos los futuros negociables del VIX,

está claro que los participantes del mercado valoran

dicho efecto previendo el aumento o caída correspon-

diente. Lo cual significa que no se puede “ganar” el

dinero de forma fácil confiando en la reversión media.

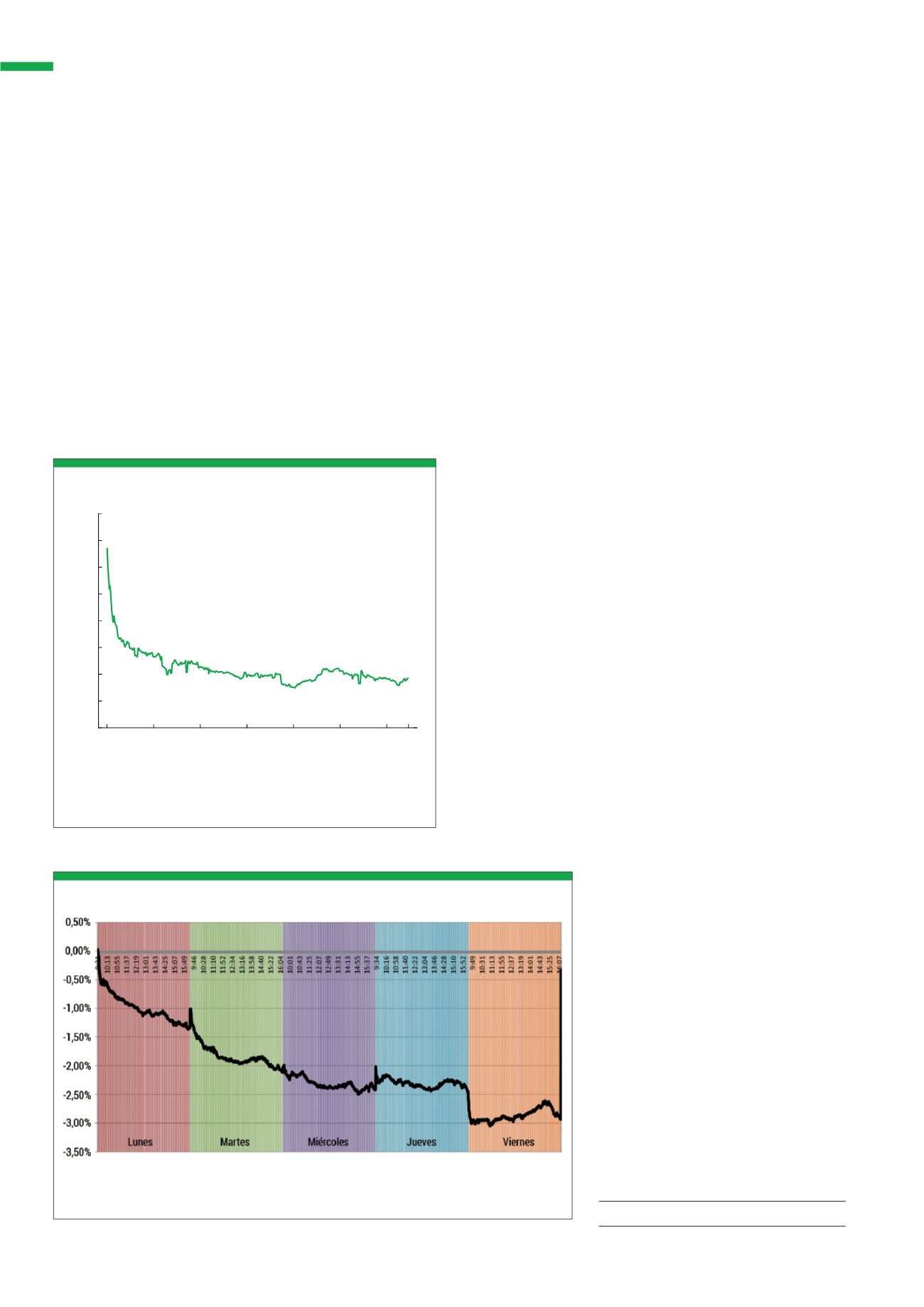

La Figura 2 muestra otra característica interesante del

VIX: el índice abre a un nivel alto según la media a largo

plazo y luego retrocede al comienzo de la sesión de

negociación. Este patrón es sorprendente, ya que en

el intradía el VIX se calcula al minuto en una vista de

30 días. También es interesante el movimiento medio

durante una semana de negociación. En el caso en el

que hay noticias sorprendentes

(negativas), especialmente durante

el fin de semana, el índice llega a

su valor más alto en la sesión de

apertura del lunes, y tiende a bajar

durante la semana.

Conclusión

En este artículo, hemos hablado

de los conceptos básicos del VIX y

hemos introducido algunas de sus

características más interesantes.

En la Parte 2, programaremos los

diversos índices de volatilidad y

discutiremos sobre la estructura de

los futuros del VIX.

Autor: Marko Gränitz

• Volatilidad histórica: fluctuación pasada que se ha

dado realmente en el mercado (desviación logarít-

mica estándar diaria de los rendimientos)

• Volatilidad implícita: volatilidad esperada (calculada

a partir de los precios del mercado de opciones)

Como veremos en un artículo posterior de esta serie

esta diferencia es crucial para lograr primas de vola-

tilidad y, por lo tanto, implementar estrategias de

trading. En esta parte trataremos de internalizar la dife-

rencia. Cada vez que hablamos del VIX o sus futuros

En intradía, el VIX está en promedio en una tendencia a la baja. Lo cual es

sorprendente ya que está diseñado para que el plazo restante de 30 días se

mantenga incluso en el nivel de 1 minuto. Período de inversión: 1993-2013.

Fuentes: Della Corte, P./Kosowski, R./Wang, T. (2015): „Market Closure and Short-Term Reversal”, p. 39

G2

Movimiento intradía de la volatilidad

09:30 10:30 11:30 12:30 13:30 14:30 15:30 16:00

20,10

20,15

20,20

20,25

20,30

20,35

20,40

20,45

20,50

Incluso durante una semana, el VIX tiene, de promedio, una tendencia descendente. Los valores altos del

lunes se pueden explicar con noticias (negativas) del fin de semana. Período de inversión: 2003-2013.

Fuente: Fernandez-Perez, A./Frijns, B./Tourani-Rad, A./Webb, R. I. (2016): „The Intraday Properties of the VIX and the VXO“, p. 25

G3

Volatilidad semanal