26 / 74

26 / 74

PERSPECTIVAS

26

www.traders-mag.es12.2015

con el año anterior que fueron de 25 millones de euros.

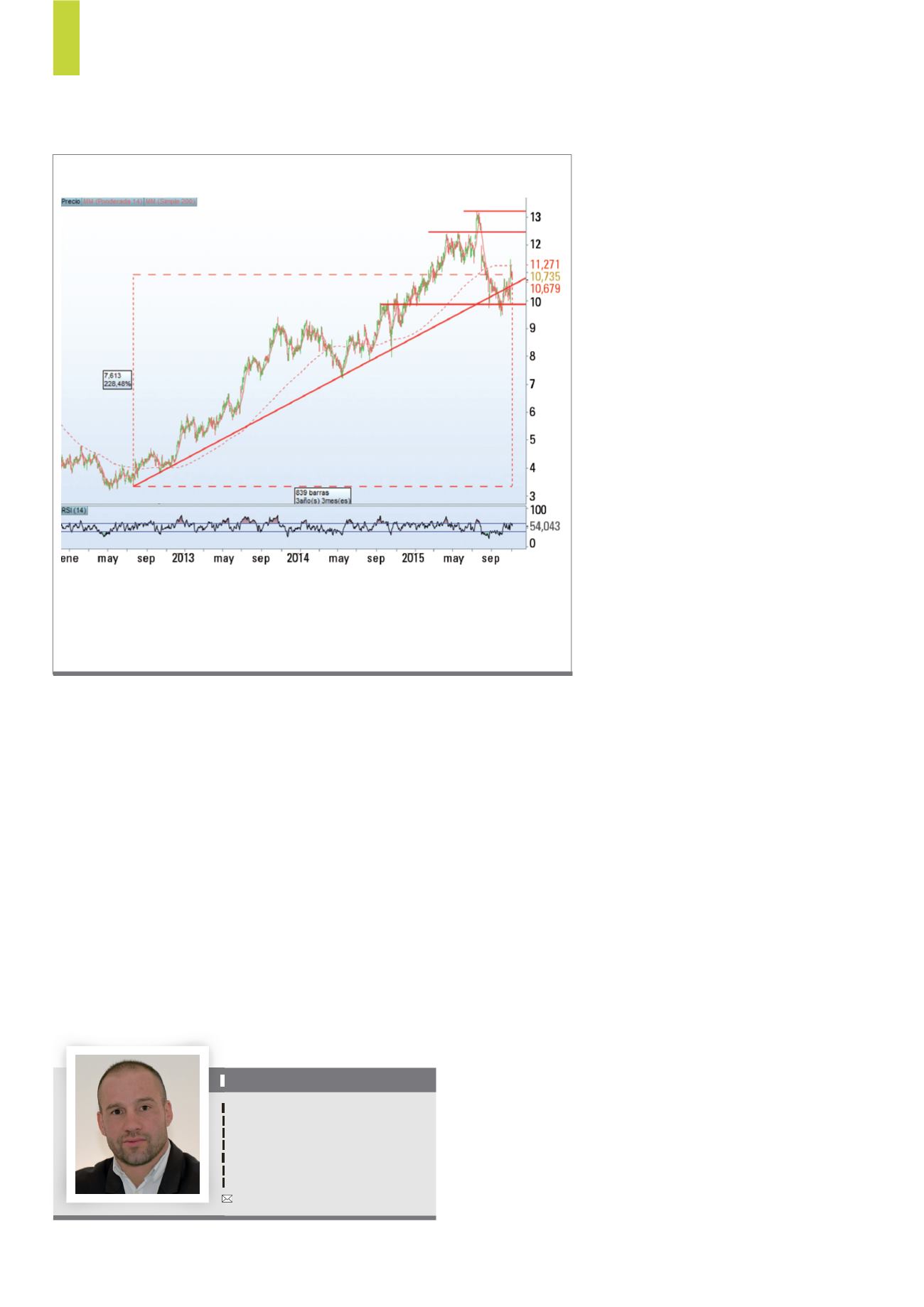

En el aspecto técnico, vemos que en el gráfico diario

se dibuja una tendencia alcista muy fuerte que viene acu-

mulando desde principios del año 2012, una subida en

el precio que va desde los 3,32€ aproximados hasta los

10,735€ acumulando un beneficio por acción (BPA) que

se sitúa entorno a los 7,63€ y una revalorización estima-

da del 230% aproximadamente teniendo como punto de

partida el inicio de la tendencia.

En julio de este mismo año, nos encontramos que el

precio ha cruzado a la baja la media móvil simple de 200

sesiones que marcaba y ejercía como zona de soporte

en momentos clave de la cotización , y que hasta inclu-

so llega a perder otro soporte clave

como es la línea de tendencia y sitúa

el precio sobre los 9,51€ zona donde

situamos el siguiente soporte y que

al apoyarse en este impulsa el precio

otra vez por encima de la línea que

antes nos marcaba la tendencia, con

este movimiento podemos dar por

finalizada la pauta correctiva del mo-

vimiento anterior.

Se puede entender que estos dos

puntos de referencia los rebasara sin

ningún tipo de problema, siempre y

cuando se mantenga por encima de

la línea de tendencia. Una vez con-

solidados esos precios, su precio

objetivo en extensión, lo situamos

alrededor de los 14,42€ que situaría

la cotización con una revalorización

estimada del 35% respecto al precio

actual.

Atresmedia (Madrid:A3M) es un

grupo empresarial español dedicado

a la promoción en varios sectores de

la comunicación , especialmente en

audiovisuales. Productora de cine,

radio y explota contenidos publicitarios. Es el producto

resultante de la fusión entre la antigua Antena 3 y la Sex-

ta.

Desde el punto de vista fundamental, el grupo em-

presarial dedicado a la comunicación, obtuvo en estos

últimos tres trimestres un beneficio entorno a los 69 mi-

llones de euros, un 45% más que el año pasado en este

mismo periodo, muy a la par con el crecimiento del mer-

cado publicitario, y sin tener en cuenta la ralentización de

este último trimestre que bien hacíamos referencia antes.

Según la comisión nacional del mercado de valores, el

grupo mejoró su EBITDA (resultado bruto de explota-

ción) un 40%, situándose en 119 millones de euros, con

una facturación en los tres primeros trimestres de 663

millones un 10% en relación al ejercicio anterior en este

mismo periodo. Tomando como referencia estos tres pri-

meros trimestres y en comparativa con el mismo periodo

del año pasado, la compañía ha tenido un beneficio neto

de 113 millones de euros, cuatro veces superior en com-

paración con el año anterior que fueron de 25 millones

de euros.

Desde el punto de vista técnico en el gráfico diario en-

contramos una tendencia alcista muy fuerte que se inicia

Alfonso Gálvez

Analista, gestor y CEO en LEARNBROKERS y

miembro del consejo ejecutivo de PUSHTIC. Trader

a tiempo completo, especializado y acomodado

en el mercado nacional (cfd´s, acciones, divisas,

futuros). Colabora con

investing.com, mediante

análisis semanales e imparte cursos de formación

de análisis técnico , iniciación a la bolsa, y divisas.

alfonso@learnbrokers.comEn la actualidad, el precio se sitúa por encima de la línea de tendencia referida, y si la usa como apoyo para

continuar con el impulso alcista las dos primeras referencias técnicas que encontramos como precio objetivo,

están comprendidas alrededor de los 12/13€ ,la primera entorno los 12,31€ con un beneficio por acción (BPA)

cerca de los 1,58€ y una revalorización del 14,72% respecto el precio actual, y la segunda por encima de los

13,15€ con un beneficio por acción (BPA) de 2,44€ y una revalorización del 23% respecto al precio actual.

Fuente: Prorealtime

G2)

Gráfico diario de Mediaset