21 / 74

21 / 74

PERSPECTIVAS

21

economías occidentales desde la gran recesión de 2009,

y los cientos de miles de millones de euros y dólares que

se han gastado tratando de aprovechar esta recupera-

ción, la inflación sigue siendo muy baja.

Si nos fijamos en el gráfico anterior, que traza el creci-

miento del PIB español con respecto a la inflación desde

2010, podemos ver claramente que a pesar de la fuerte

y continuada subida del PIB español, la inflación ha se-

guido cayendo. De hecho, entró en territorio negativo o

deflacionista en 2014 y ha sido incapaz de moverse de

nuevo a terreno positivo.

La pregunta entonces es ¿cuáles son las fuerzas que

han creado este ambiente de baja inflación, o deflación?

Cambio en la naturaleza y la oferta de dinero

La fuerza fundamental principal de cara al trabajo ha sido

el cambio en la oferta monetaria. De hecho se podría de-

cir que éste ha sido y es un cambio en la naturaleza misma

del dinero. Considere el siguiente gráfico que muestra el

crecimiento de la masa monetaria M3 en España desde el

año 2000 con respecto a la variación en el tamaño de los

balances de los bancos españoles.

Como podemos ver la oferta monetaria creció dra-

máticamente durante los primeros 8 años del nuevo mi-

lenio y se ha mantenido en o alrededor de estos elevados

niveles desde entonces. Al mismo tiempo vivimos una

rápida expansión del tamaño de los balances de los ban-

cos, controlados desde 2012, sin reducir la oferta mone-

taria total. Lo que creo realmente que dice este gráfico es

que durante este período el “dinero ganado” se reempla-

zó por crédito y que gracias al exceso de apalancamiento

de los balances de los bancos, la oferta de crédito ha sido

bién se devaluará hasta 95 € en el transcurso de 12 meses

(si ignoramos cualquier cargo por tasas de interés).

Esta idea ha conformado la ortodoxia económica y a

pesar de las protestas de los políticos sobre el fin de los

grandes ciclos alcista y los posteriores reventones de las

burbujas económicas (tan frecuentes tras de la Segun-

da Guerra Mundial) en el nuevo milenio, la inflación aún

se ve como al enemigo público número 1, pero todo ello

está a punto de cambiar.

Globalización

Al final de 1990 y principios de la nueva década se dio

un período de globalización. Los mercados mundiales se

abrieron, el comercio internacional creció rápidamente

en China, India y otros mercados emergentes beneficia-

dos por una gran ola de deslocalización de las empresas

occidentales, que buscaban reducir sus costes y entrar

en nuevos mercados. No es ninguna sorpresa que este

período de globalización fuese de la mano del auge de

Internet y la red de redes. Este salto cuántico en la tecno-

logía de las comunicaciones, literalmente revolucionó el

trading mundial y el comercio, dando una nueva forma

y aplanando muchas de las cadenas de suministro que

habían operado hasta este punto en el tiempo. Reducien-

do al número de intermediarios y “descubriendo los pre-

cios” reales al mercado mediante un proceso mucho más

simple.

La combinación de fabricación a bajo coste, el au-

mento de la productividad y la conectividad mediante in-

ternet han demostrado ser un arma poderosa en la lucha

contra la inflación. Tal vez demasiado potente.

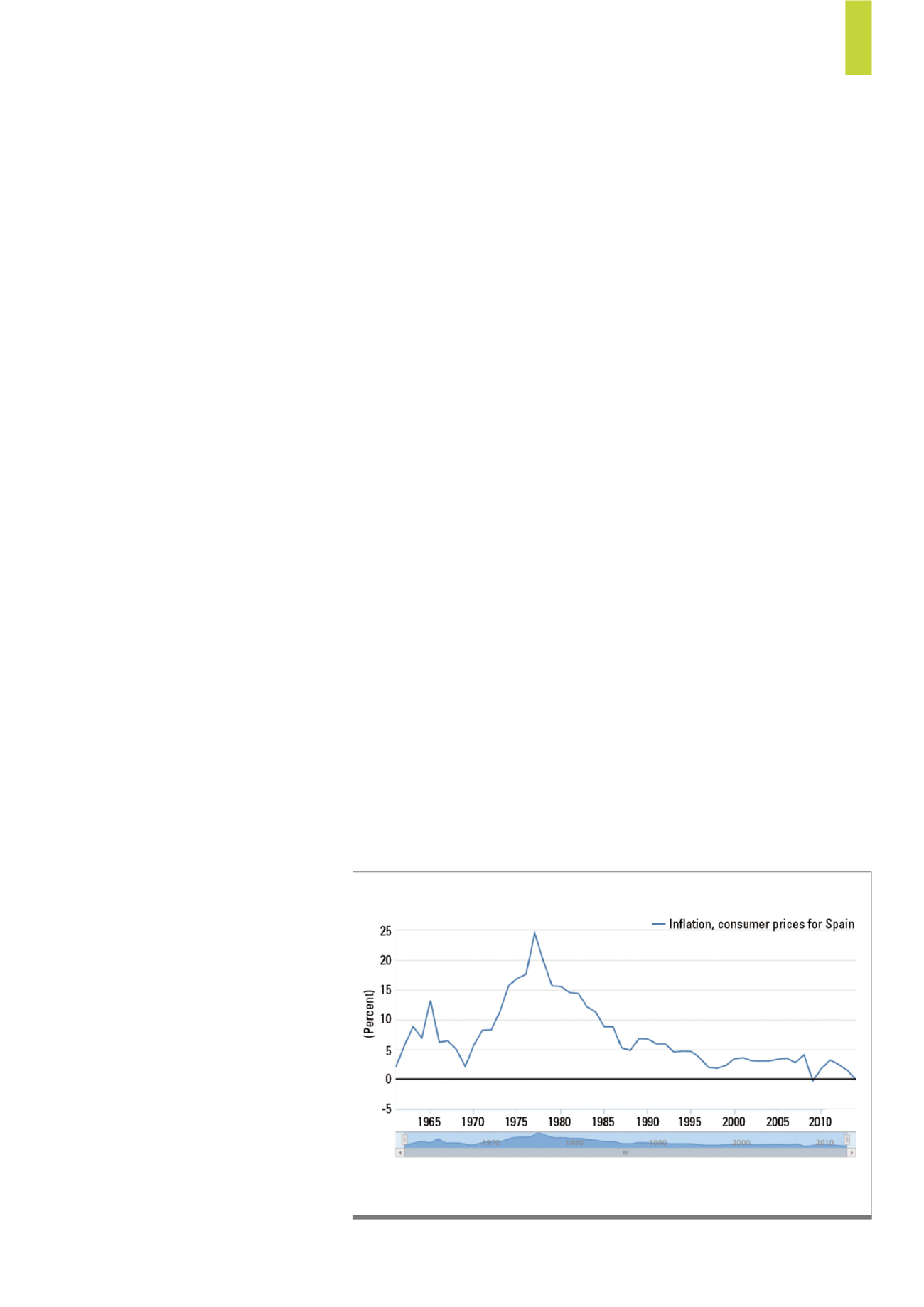

Tendencia a largo plazo

La inflación ha estado cayendo en el

largo plazo, sin embargo, si nos fija-

mos de hecho en el gráfico siguien-

te de precios al consumo en España

desde principios de 1960 hasta el día

de hoy, podemos ver que la inflación

alcanzó su punto máximo a media-

dos de la década de 1970 y ha caído

casi continuamente posteriormente.

Un patrón que se ha repetido en las

economías más desarrolladas.

Incluso dentro de esta tendencia

a largo plazo, si lo desea, podríamos

encontrar un comportamiento cícli-

co; es decir, el flujo y reflujo de la

economía. Sin embargo, a pesar del

repunte claro de las fortunas de las

El gráfico traza la caída de los precios al consumo en España de principios del decenio de 1960 hasta la

actualidad.

Fuente: Fred/Banco Mundial

G1)

Inflación española (precios al consumo)