PERSONAS

71

español pudimos atraer más volumen de negociación en

las acciones del índice EuroStoxx 50, del cual 6 son ac-

ciones españolas. Por lo tanto, ahora podemos ofrecer

la misma liquidez en estas acciones españolas que ya

podíamos para los demás constituyentes del EuroStoxx.

Ahora los traders tienen una razón convincente para

ejecutar sus estrategias de cobertura en derivados con

nosotros, mediante todos los valores que pertenecen al

EuroStoxx en una sola plataforma.

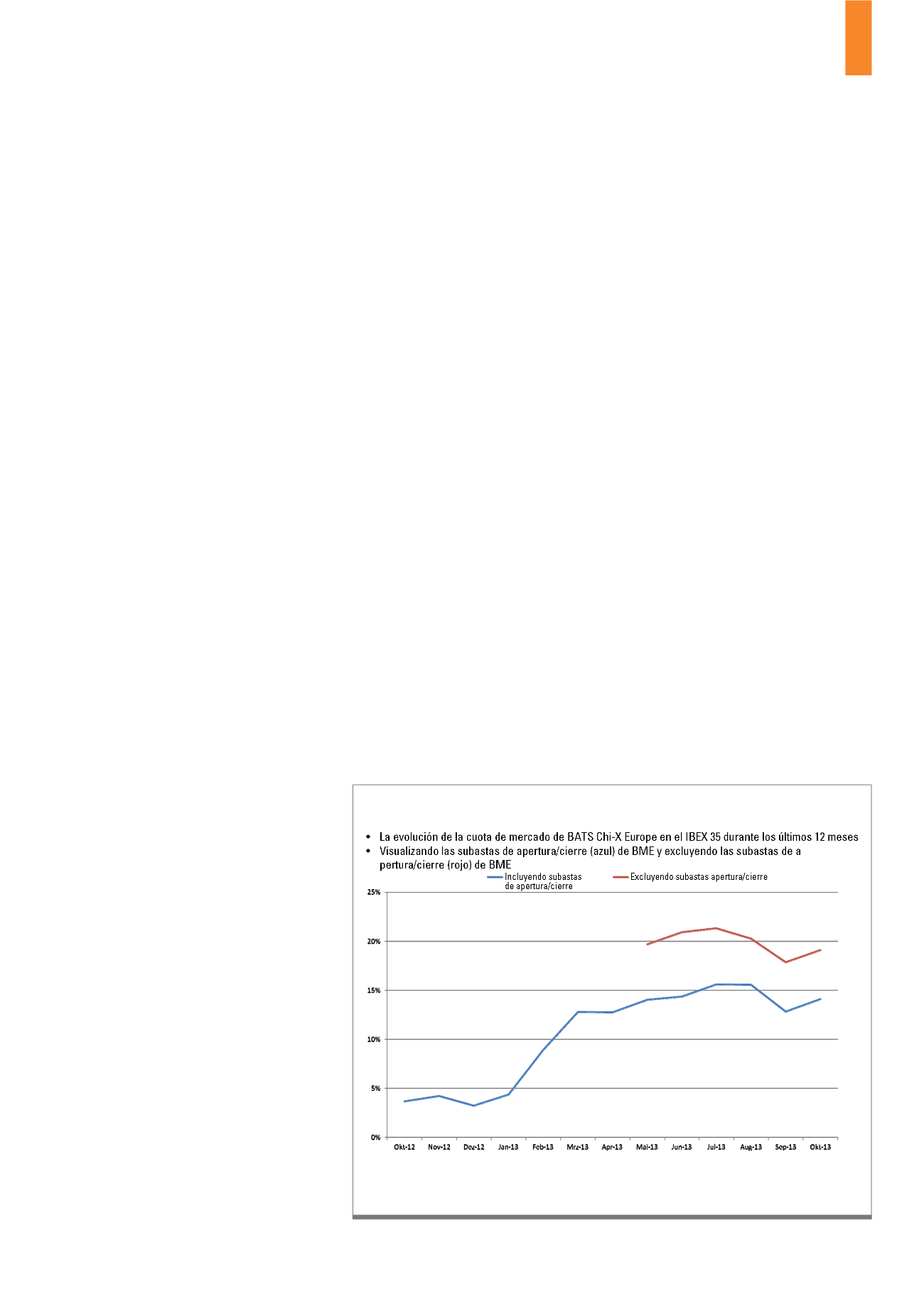

Kantartzis: Su cuota de mercado este año ha aumentado

del 3 o 4 por ciento al 14 por ciento. ¿Cuál es su participa-

ción de mercado objetivo? ¿El 100%?

Hemsley:

Sería interesante, ¿no? Sin embargo no apunta-

mos al 100%, las situaciones de monopolio no son bue-

nas para la competitividad. Como es el caso en los otros

mercados europeos, esperamos establecernos con una

cuota de mercado entre el 20 y el 30 por ciento. Por ejem-

plo, en Alemania tenemos un promedio mensual del 25

por ciento, en Suecia el 28 por ciento. Pero hay que tener

en cuenta que nosotros no tenemos la subasta. La subas-

ta de cierre solamente está permitida en la BME y muchas

veces alcanza el 20 por ciento del volumen diario. Con

el trading intradía en las acciones del IBEX 35 llegamos

muchas veces hasta el 15 al 20 por ciento, en algunas ac-

ciones por encima del 30 por ciento, siempre excluyendo

las subastas.

acciones a nivel paneuropeo, utilizando una sola plata-

forma y eficiente en costes.

Kantartzis: Hablemos de España: ¿A qué desafíos se tuvo

que enfrentar aquí y porqué los inversores deberían acudir

a BATS Chi-X Europe y no a la Bolsa de Madrid?

Hemsley:

Siempre ha habido una gran demanda por par-

te de los inversores de otros mercados europeos de ope-

rar en acciones españolas. Pero algunas estructuras de

mercado y los obstáculos reguladores nos impedían que

aumentáramos nuestra participación de mercado en ac-

ciones españolas, igual que hicimos en otros mercados

nacionales. Uno de los desafíos fue la prohibición de la

venta a corto porque la normativa no fue claro en un prin-

cipio para varias compañías españolas. Cuando al final

la CNMV armonizó las reglas del “short selling” (ventas

a corto) con las directrices de la European Securities and

Markets Authorithy (ESMA) tuvimos la claridad que noso-

tros y nuestros clientes no-españoles necesitábamos. El

segundo reto fue el entorno complejo de Compensación.

Las operaciones tuvieron que registrarse en la BME antes

de pasar por Iberclear, lo que fue un procedimiento cos-

toso para nuestros clientes. Una vez que esto haya cam-

biado y el registro de las operaciones pase directamente

por Iberclear, otro obstáculo fue superado. A pesar de

que ahora seamos una bolsa, todavía tenemos que pa-

sar por los procedimientos de OTC y MTF, mientras que

la BME pasa por su propio procedi-

miento más sencillo. Nos gustaría

ver un proceso coherente lo que pro-

bablemente ocurrirá en el 2015. Es lo

que nos falta para nivelar el terreno

del juego por completo.

Kantartzis: ¿Su oferta ahora es la

misma por lo que respecta a lo que los

clientes podrán acceder actualmente

en cuanto a cotizaciones de acciones

y productos a través de la BME?

Hemsley:

Sí, el trading en el mer-

cado secundario de acciones es

exactamente lo mismo. En Europa

funciona de tal manera que una bol-

sa cotiza las acciones y en cuanto

comiencen las negociaciones en el

mercado secundario, nosotros po-

dremos admitir las acciones para el

trading. Debido al aumento de nues-

tra cuota de mercado en el mercado

Visualizando las subastas de apertura/cierre (azul) de BME y excluyendo las subastas de apertura/cierre (rojo)

de BME.

Fuente: BATS Chi-x Europe

G1)

Cambios en la Liquidez Española