31 / 68

31 / 68

31

TRADERS´ 03.2020

su trabajo en serio, se ha ocupado

de los números que subyacen en su

gestión de riesgos y dinero (Tabla

2). Como administra su cuenta de

futuros en dólares y la operativa de

futuros del petróleo crudo también

se liquida en dólares, sus cálculos los

realiza completamente en dólares.

John necesita $ 4,000 al mes antes

de impuestos para mantener su nivel

de vida. Estos $ 4,000 es su base

salarial objetiva. John plantea unos

$ 8,000 como la meta intermedia

y $ 12,000 como meta superior. La

forma en que trabaja con estos obje-

tivos día a día se explica en la Fig.

3. Anualmente, el objetivo más bajo

es de unos $ 48,000 (80R), el obje-

tivo anual promedio es de unos US

$ 96,000 (160R) y el objetivo anual

superior es de unos US $ 144,000

(240R). De hecho, estos valores no

son alcanzables para John, porque

tendría que realizar el máximo mes

a mes, lo cual es utópico. De hecho,

John ganó exactamente $ 60,000

(100r) antes de impuestos en 2018.

Y eso sin tener una cuenta operativa

de un millón de dólares (Tabla 3).

Estadísticas de trading de John

con RMS convencional

Las cifras que utilizamos en el artí-

culo deben ser comprensibles para

usted. Son valores probados con

un histórico de precios, que al final

son muy similares a los de John. Su

estilo de negociación discrecional

no replica de manera exacta la estra-

tegia de pruebas, por lo que utili-

zamos nuestra propia estrategia que

es comprensible y que le brindará

todos los parámetros importantes

(Tabla 7). El objetivo del histórico de

pruebas no es generar resultados de

prueba óptimos, sino generar resul-

tados de trading que un buen trader,

que actúa de manera disciplinada y

utiliza constantemente las ventajas

sobre el mercado, pueda replicar en

la realidad. Los resultados concretos

de las estadísticas de trading de John

con su RMS convencional se pueden

encontrar en la Tabla 4. Utilizamos

los resultados de trading reales

obtenidos uno a uno para los planes

de ataque individuales. Lo cual signi-

fica que los resultados procesados

del histórico de pruebas durante el

2018 se realizaron manualmente uno

tras otro durante la primera etapa

del plan de ataque. En la segunda

etapa, se obtuvieron las nuevas

ganancias y pérdidas recalculadas

a partir del histórico de pruebas.

Cuando un plan de ataque finaliza

su pérdida, comienza un nuevo plan

de ataque, comenzando nuevamente

en el primer nivel. Esta compara-

ción revela el potencial del APS,

adaptado a John, nuestro perso-

naje ficticio, que es más real de lo

que se pueda pensar al principio. El

plan nos dice que, si el 60 % de esta

ganancia anual es demasiada alta

o demasiada baja como operador

diario, lo cual no es un problema, se

debe recoger todos los beneficios

que pueda ganar cada año y agregar

el porcentaje que el APS aporte al

aumento del rendimiento de John.

Ahora tendrá una evaluación muy

realista del rendimiento potencial de

su estilo de negociación personal en

el mercado de valores. Y de eso trata

exactamente la tercera parte de la

serie sobre APS.

Presentación del APS en Excel

Para no sobrepasar el alcance de

este artículo, veamos el plan de

ataque básico con los siguientes

ejemplos: instrumento negociado

Futuros del crudo ligero. Lo cual

significa: Renunciamos a la admi-

nistración diaria y semanal de

negociación por medio de planes

de ataque independientes, como lo

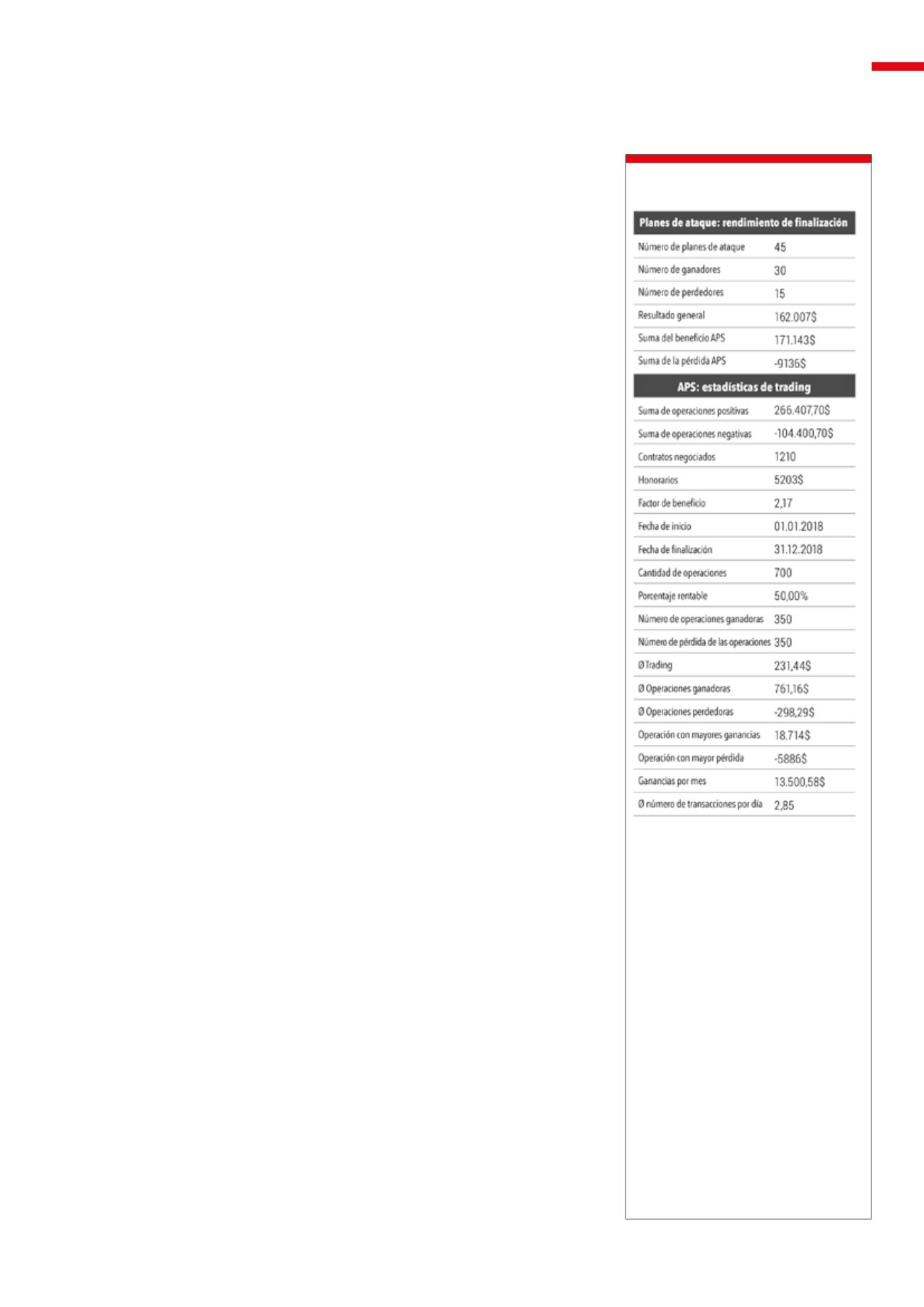

Las estadísticas del APS muestran que se

completaron 45 planes de ataque, de los cua-

les 30 en ganancias y 15 en pérdidas. Dado que

el índice de aciertos es exactamente del 50%,

el factor de beneficio (2.17) puede determi-

narse en base al beneficio total dividido por la

pérdida total. Aunque la mayor pérdida de tra-

ding es de $ 5,886 (séptimo nivel con un mar-

gen de capital de aproximadamente $ 88,000

en ganancias del plan de ataque), la mayor

ganancia es de $ 18,714. La relación de las 2

cifras muestra claramente que la minimización

estricta del riesgo junto con la estricta protec-

ción de ganancias es efectiva. Por supuesto,

una pérdida de aproximadamente $ 6,000 de

una sola operación es una pérdida única extre-

ma que es muchas veces mayor que la pérdida

estándar de $ 300 con un contrato de primer

nivel. Si coloca ambas curvas de equidad una

encima de la otra, entonces la pérdida máxima

no alcanza el mínimo de la curva de equidad

con una pérdida de tan solo $ 300, ya que la

curva de equidad APS es decenas de miles de

dólares más alta que la convencional.

Fuente: Plagge Consulting

T8

Prueba de la estrategia APS,

estadísticas

PORTADA