35 / 71

35 / 71

PORTADA

35

de cuenta. Por ello, en general, podemos decir que los

CFDs representan un producto interesante de entrada a

largo y a corto para los traders privados orientados a la

operativa a medio plazo con el correspondiente riesgo

de tolerancia y el conocimiento necesario.

«

volumen de operaciones y transac-

ciones, se deduce que el volumen

medio de operaciones negociadas

ha disminuido (Figura 4). Como era

de esperar, los índices continúan en

la parte superior de la lista de los

traders de CFDs privados (Figura 5).

Tras ellos, las divisas y mercancías le

siguen a una distancia considerable.

Las acciones representan sólo el 1%

de todas las transacciones de CFDs.

En España, a pesar del creci-

miento de los CFDs en los últimos

años, todavía hay espacio para cre-

cer ya que el inversor promedio in-

vierte todavía más en acciones y

menos en productos apalancados.

Estudios recientes han demostra-

do que el número de las cuentas en

CFDs queda todavía por debajo de

las expectativas mientras los traders

prefieren también el uso de los ETFs.

Conclusión

Los CFDs permiten a los operadores operar de for-

ma simple y flexible como nunca lo han hecho antes.

El instrumento es, por tanto y con razón, cada vez más

popular. Es muy fácil entrar a largo o a corto en los ac-

tivos subyacentes disponibles. No sólo la selección de

los activos subyacentes es amplia, sino también los

servicios de intermediación son cada vez mejores de-

bido a la competencia mutua de los agentes de bolsa.

También la asociación de CFDs especialmente fundada

para ello contribuye a esta labor, representando a los

intereses de los agentes de bolsa de CFDs y difundiendo

dicho instrumento entre los traders. Sin embargo, hay

que tener siempre en cuenta que a pesar de que todos

los CFDs proporcionan gran simplicidad y flexibilidad,

son productos muy arriesgados que deben ser objeto

de trading bajo una gestión sofisticada de riesgos. Por

otra parte, los CFDs tienen con respecto a la regulación

actual un poco de desventaja, ya que son un produc-

to que no está incluido en ninguna bolsa oficial y por

lo tanto no supervisado. Así que los traders están su-

jetos al riesgo de la contraparte (muy poco probable).

En comparación directa con los futuros, sus costes de

transacción son más altos. En la práctica, sin embargo,

no es un problema para la mayoría de los traders. Por

último, la negociación de contratos de futuros sólo tie-

ne sentido a partir de un tamaño relativamente grande

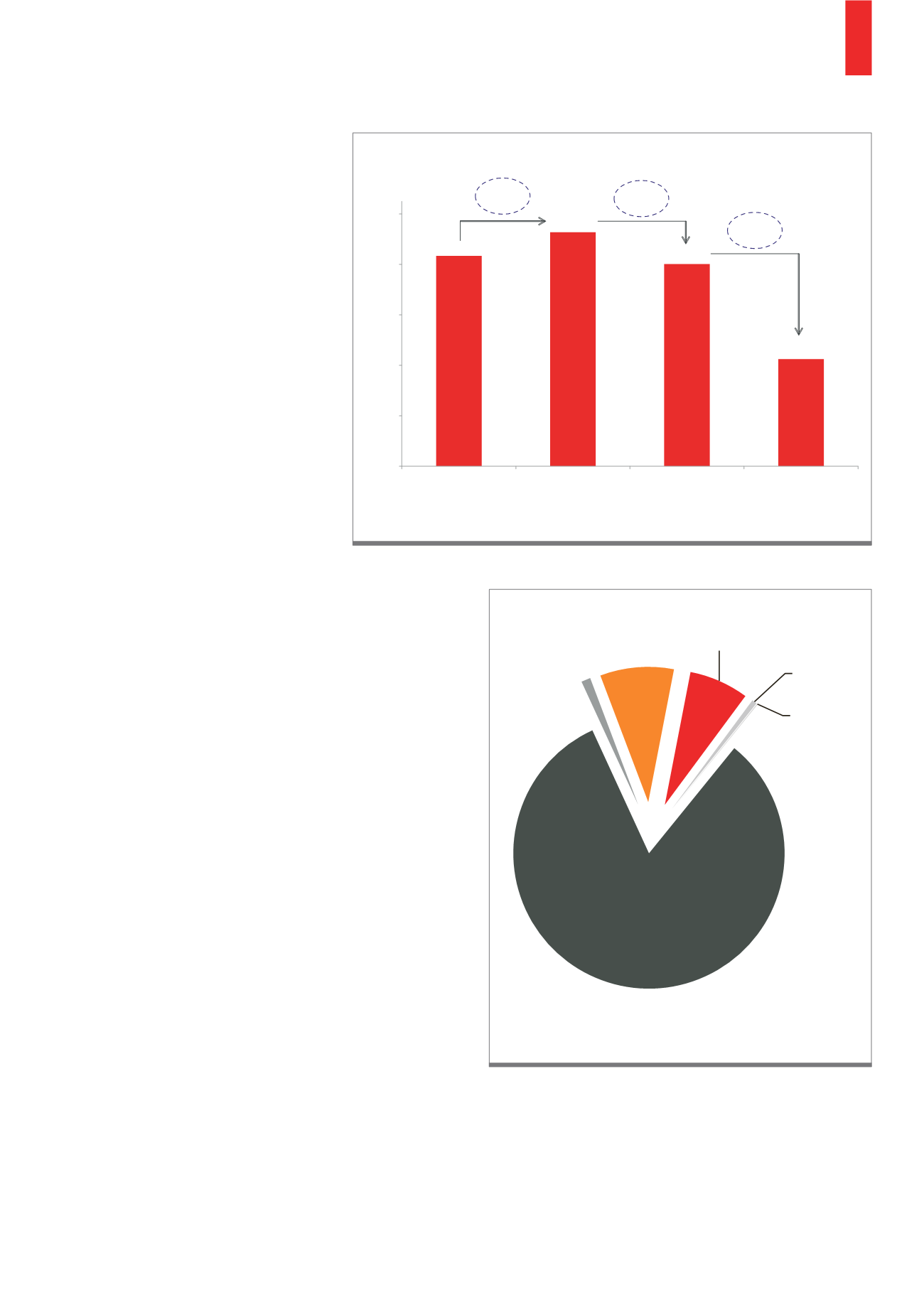

Mientras que el volumen total negociado aumentó bruscamente a través del mayor número de transacciones,

el tamaño promedio del trading se redujo.

Fuente: Reporte de Mercado de CFDs Q1 2016 Centro de Investigación Steinbeis para Servicios Financieros Estado: June 2016

G4)

Tamaño promedio de Trading

EUR

28.340

29.272

28.014

24.250

20.000

22.000

24.000

26.000

28.000

30.000

2013

QI-2014

QI-2015

QI-2016

+3,3%

-4,3%

-13,4%

G5)

Mercados negociados

Índices deacciones 82,4%

Acciones 1,1%

Divisas 8,8% Materias primas 7,1%

Bonos 0,6%

Otros 0,1%

Los índices de acciones siguen representando la mayor proporción del volumen

negociado. Aquí, el DAX está claramente en el puesto Nº 1.

Fuente: Reporte de Mercado de CFD Q1 2016 Centro de Investigación

Steinbeis para Servicios Financieros Estado: June 2016