PERSPECTIVAS

27

1. La señal se facilita en un formato que el receptor al

que va destinada pudiese considerar asesoría de in-

versión?

2. Deriva el proveedor de señales compensación econó-

mica del seguidor?

De ser positiva la respuesta a ambas, se entra de lleno en

la regulación de la asesoría financiera.

La posición del regulador en cuestión en Europa de-

penderá de la trasposición nacional que se haya determi-

nado de la directiva europea ¨Markets in Financial Instru-

ments Directive” (MiFID) en lo relativo a las actividades

reguladas de 1) asesoramiento financiero y 2) recepción y

transmisión de órdenes.

Es el mirror trading una actividad regulada?

En el caso del mirror-trading, el regulador pan-europeo

ESMA (acronímo de European Securities and Markets Au-

Twitter, o la variante más tradicional

del Trading room físico o virtual en

el que se comparte esa información

como valor añadido, etc…. pero la

mayoría se producen en formato te-

lemático por Internet.

Señales 2.0 y 3.0 –

¨copy ¨ y ¨mirror¨ trading

Recientemente han aparecido ser-

vicios que van un paso más allá. En

ellos el cliente, además de suscribir-

se a la información, tiene la opción

de replicar las operaciones en su

propia cuenta de Trading – ya sea

confirmándolas una por una o repli-

candolas por defecto.

En un servicio de copy trading, un proveedor de infor-

mación notifica que trader X ha realizado una operación

– ofreciendo desde el mismo interfaz la posibilidad para

el receptor de la información de tomar una posición en

el mismo activo y en el mismo sentido que trader X, a

discreción del receptor de la información.

Un ejemplo de copy-trading es el broker eToro, que

ofrece esta funcionalidad sin cargo adicional. Otros

brokers ofrecen la misma funcionalidad en cooperación

con plataformas como Tradency.

El mirror Trading va un paso más allá. A diferencia

del copy trading, en el que el receptor confirma señales

individualmente, en el mirror trading el cliente instruye a

su broker para replicar en su cuenta, de forma automática

, las señales del proveedor al que esté suscrito.

Dependiendo de si el líder y el seguidor operan des-

de broker idénticos o diferentes, el mirror-trading recibe

diferentes nombres.

Regulación?

Estos servicios exceden de la provisión de información

de mercado.

Son tan innovadores que los reguladores han tarda-

do en clarificar su tratamiento regulatorio… pero ya se

han posicionado, y la legislación a nivel europeo es in-

minente.

Es el copy trading una actividad regulada?

La mera provisión de señales es un servicio de informa-

ción – es decir, cualquier trader puede compartir, si así lo

desea, su operativa sin estar sujeto a regulación.

La respuesta cambia, de contestarse de forma positi-

va a estas dos preguntas:

En las cuentas PAMM, inversores delegan la gestión de su cuenta de trading en

un gestor que opera con su mismo broker. El líder gestiona la replicación de sus

trades por parte de sus seguidores.

Fuente:

G2)

Interacciones en formato cuenta PAMM

Broker A

Líder

Seguidor

Ejecuta

Ejecuta

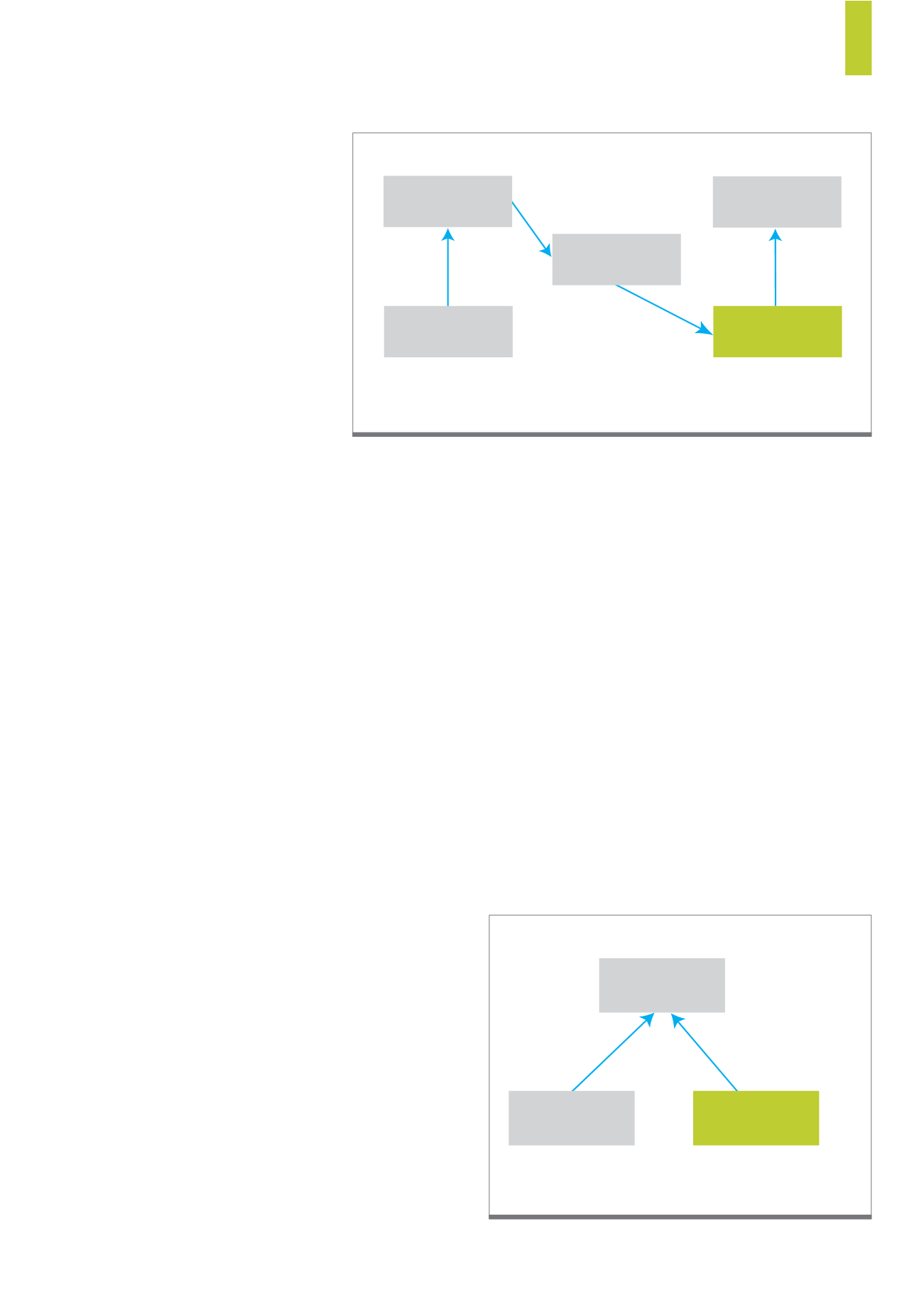

En el caso del mirror trading, el trader líder y el seguidor no comparten broker. La información sobre el trade

del líder se transmite a través de un proveedor, con el consentimiento de líder y seguidor.

Fuente:

G1)

Interacciones en el Mirror trading

Broker A

Broker B

Proveedor

Trade Leader

Seguidor

Ejecuta

Ejecuta